MBG Markets 每日快讯丨美元中长线为偏强结构

摘要:汇市焦点美元方面周三,美元指数上涨0.28%,主要是因能源价格飙升引发对通胀和升息的担忧,打压投资者对较高风险资产的兴趣,推动资金流向避险资产。本周末美国非农就业报告仍是投资者关注的焦点,该报告可能为美联储下一步行动提供

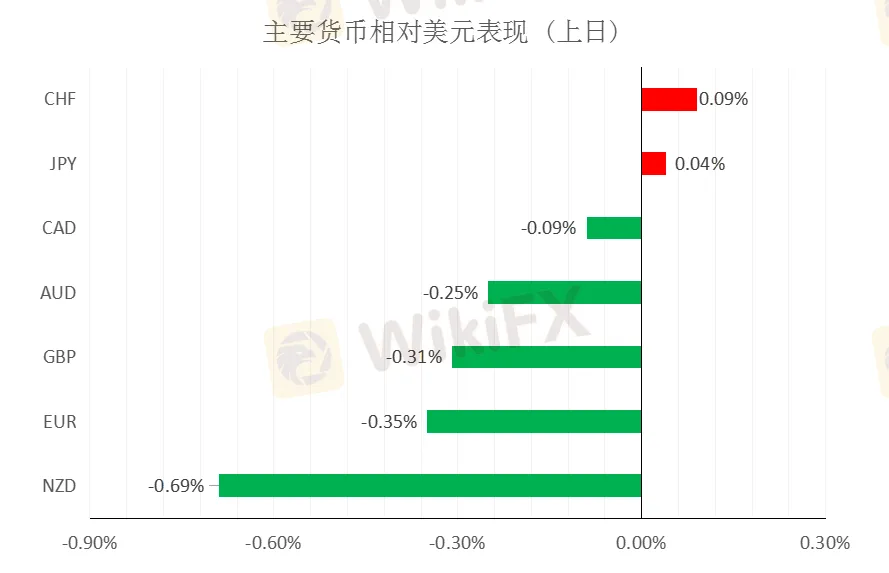

汇市焦点

美元方面

周三,美元指数上涨0.28%,主要是因能源价格飙升引发对通胀和升息的担忧,打压投资者对较高风险资产的兴趣,推动资金流向避险资产。本周末美国非农就业报告仍是投资者关注的焦点,该报告可能为美联储下一步行动提供线索。市场预计,周五公布的非农就业数据料显示就业市场持续改善,9月非农就业岗位料增加47.3万个。整体来看,美元中长线为偏强结构,短线也为震荡偏强结构。

日元方面

周三,美元兑日元下跌0.04%,虽然美元和美债收益率的上涨提振了美元兑日元,但避险情绪的上升也提振了日元。整体来看,短线预计美元兑日元为震荡结构。

欧系货币方面

周三,欧元兑美元下跌0.35%,主要是因美元的上涨施压欧元。但从技术上来看,基本已经来到下跌尾段。因此,整体来看中长线欧元仍然承压,但短线下跌空间或许也相对有限。

英国方面

周三,英镑兑美元下跌0.31%,主要是因美元上涨施压英镑,另外,能源价格飙升和债券收益率急涨导致英镑兑美元下跌。因此,整体来看中长线英镑仍然承压,但短线下跌空间或许也相对有限。

商品货币方面

周三,商品货币大幅回落,纽元兑美元下跌0.69%,澳元兑美元跌0.25%,美元兑加元涨0.09%。主要是因美元的走强,以及市场对风险较高货币的厌恶情绪。整体来看,澳元、纽元中长线仍然承压,但短线下跌空间或许也相对有限。

黄金方面

周三,金价小幅收高,尽管美国ADP就业数据好于预期提振美元走强,但美债收益率下跌仍为贵金属提供了温和支撑。另外,投资者等待本周晚些时候公布的美国就业市场数据。整体来看,短线金价仍为震荡结构。

油价方面

周三,美油尾盘均跌逾2%,主要是因美国库存增加,以及俄罗斯暗示准备好缓解全球能源危机之后。整体来看,短线油价仍为震荡结构。

周三,港股高开过百点,盘初快速走低,午后跌幅进一步收窄,最终收跌0.57%,恒生科技指数收跌1.5%,收盘创历史新低。盘面上,抗疫概念、体育用品、恒大概念股走低,水务、核电、石化股领涨大市,内险、内房股午后回涨。美股方面,共和党人向民主党提出一条结束债务上限僵局的方案。标普500指数和纳斯达克100指数双双走高,抹去逾1%的跌幅。因此,短线预计港股压力或减轻。

CFTC资金流数据显示,澳元、瑞郎空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美、纽/美多头可兑现绝大部分利润。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

天眼交易商

热点资讯

怎么做都在亏,平台真的在盯着你的本金吗?

WikiFX

WikiFXZFX山海证券推出7×24小时黄金差价合约,率先实现全天候黄金交易

WikiFX外汇平台出海水遭遇土不服?原来是这个环节出现大问题

WikiFX你的交易有“说明书”吗?

WikiFX汇率计算