Cú "lừa" vĩ đại của tài chính toàn cầu: Sự thật đằng sau việc Trung Quốc "xả" trái phiếu Mỹ

Lời nói đầu:Phân tích chuyên sâu lật tẩy sự thật đằng sau tin đồn "Trung Quốc bán tháo trái phiếu Mỹ". Dữ liệu Bộ Tài chính Mỹ và Euroclear tiết lộ cuộc dịch chuyển kế toán, trong khi tổng nắm giữ nước ngoài đạt mức cao thứ hai lịch sử.

Giữa làn sóng tin tức về “phi đô la hóa”, dữ liệu thực tế từ Bộ Tài chính Mỹ và các phân tích độc lập vẽ nên một bức tranh hoàn toàn khác: đồng USD và trái phiếu Kho bạc Mỹ vẫn là trụ cột không thể lay chuyển của hệ thống tài chính toàn cầu.

Trong những ngày cuối năm 2025, thị trường tài chính một lần nữa chao đảo trước những tiêu đề giật gân về việc “Trung Quốc bán tháo trái phiếu Mỹ” và “phi đô la hóa đã đến hồi kết”. Tuy nhiên, khi đi sâu vào phân tích dữ liệu gốc từ Bộ Tài chính Mỹ và đối chiếu với các báo cáo độc lập, một sự thật phức tạp và thú vị hơn nhiều đã lộ diện. Đây không phải là câu chuyện về sự sụp đổ của đồng đô la, mà là một bài học kinh điển về cách diễn giải thông tin trong thế giới tài chính đầy biến động.

Bề nổi của tảng băng: Câu chuyện gây hoang mang từ những con số riêng lẻ

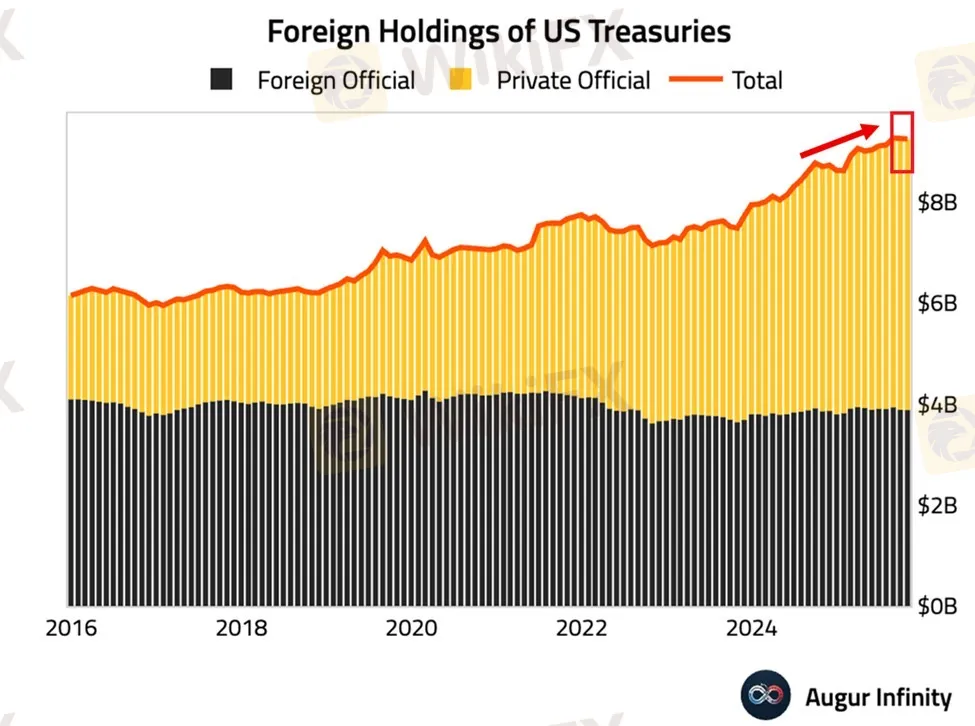

Dữ liệu mới nhất từ Bộ Tài chính Mỹ (TIC) cập nhật đến tháng 10 năm 2025, công bố vào trung tuần tháng 12, cho thấy một con số đáng chú ý: lượng trái phiếu Kho bạc Mỹ (US Treasuries) do Trung Quốc đại lục nắm giữ chính thức đã giảm xuống còn 688,7 tỷ USD.

Đây là mức thấp nhất kể từ năm 2008, thời điểm cuộc khủng hoảng tài chính toàn cầu diễn ra. Không khó để hiểu tại sao con số này trở thành tâm điểm cho những tít báo gây hoảng loạn, dự báo về sự kết thúc của kỷ nguyên đồng đô la và một cuộc “bán tháo” quy mô lớn.

Tuy nhiên, việc chỉ tập trung vào một quốc gia và một chỉ số duy nhất giống như nhìn vào một mảnh ghép mà bỏ qua cả bức tranh tổng thể. Cùng thời điểm đó, tổng lượng trái phiếu Kho bạc Mỹ do tất cả các nhà đầu tư nước ngoài nắm giữ đạt khoảng 9,2 nghìn tỷ USD (9.242,6 tỷ USD).

Điều quan trọng cần nhấn mạnh là đây là mức cao thứ hai trong lịch sử, chỉ cách kỷ lục mọi thời đại một khoảng cách rất nhỏ. Sự thật nền tảng này đã bị lu mờ bởi những câu chuyện gây sốc xoay quanh Trung Quốc.

Bí ẩn Brussels: Chìa khóa giải mã “trò chơi chiếc vỏ” trong dòng vốn toàn cầu

Khi đặt câu hỏi “Ai là người mua vào nếu Trung Quốc thực sự bán ra?”, chúng ta tìm thấy manh mối quan trọng nhất.

Trong cùng báo cáo tháng 10/2025, lượng trái phiếu Mỹ được ghi nhận dưới tên Vương quốc Bỉ đã tăng lên mức kỷ lục 468,4 tỷ USD. Con số này gây tò mò sâu sắc khi đem so với quy mô nền kinh tế Bỉ, vốn chỉ khoảng 580 tỷ USD. Một quốc gia khó có thể dùng phần lớn GDP của mình chỉ để mua trái phiếu nước ngoài.

Vậy, điều gì đang thực sự xảy ra?

Câu trả lời nằm ở Brussels, thủ đô của Bỉ, nơi đặt trụ sở của Euroclear – một trong những hệ thống lưu ký và thanh toán chứng khoán xuyên biên giới lớn nhất thế giới. Theo các phân tích độc lập được tổng hợp bởi WikiFX, đây chính là nơi nhiều quốc gia, bao gồm Trung Quốc, lưu giữ tài sản của mình thông qua các tài khoản ủy thác (custodial accounts). Khi Trung Quốc chuyển trái phiếu từ một tài khoản lưu ký trực tiếp tại Mỹ sang một tài khoản tại Euroclear, hệ thống báo cáo TIC của Mỹ sẽ ghi nhận đó là một giao dịch “bán” từ Trung Quốc và một giao dịch “mua” từ Bỉ, mặc dù quyền sở hữu cuối cùng không hề thay đổi.

Mô hình này không phải là ngẫu nhiên khi nó đã lặp lại một cách đáng kinh ngạc trong 7 quý liên tiếp. Mỗi lần con số của Trung Quốc giảm, lượng nắm giữ của Bỉ lại tăng lên một khoản tương ứng. Đây không phải là một cuộc “bán tháo” hay mất niềm tin, mà thực chất là một sự dịch chuyển kế toán (accounting shuffle).

Động thái này có thể nhằm mục đích tối ưu hóa quản lý danh mục, giảm thiểu rủi ro địa chính trị trực tiếp, hoặc tận dụng các dịch vụ mới như “USD DVP repo” của Euroclear cho phép giao dịch linh hoạt và an toàn hơn.

Nếu thực hiện phép tính tổng hợp đơn giản giữa hai vị thế của Trung Quốc và Bỉ, sẽ thấy rằng mức độ tiếp xúc thực tế của Trung Quốc với tài sản USD về cơ bản là không thay đổi đáng kể. Điều này vạch trần một sự thật: tiền không biến mất, nó chỉ di chuyển từ “ví” này sang “ví” khác trong hệ thống tài chính toàn cầu phức tạp.

Niềm tin vững chắc từ các trụ cột tài chính toàn cầu khác

Trong khi truyền thông dồn sự chú ý vào Trung Quốc, các “tay chơi” lớn khác trên bàn cờ tài chính thế giới lại đang thể hiện sự ủng hộ rõ ràng và mạnh mẽ đối với trái phiếu Mỹ.

Nhật Bản, chủ nợ nước ngoài lớn nhất của Mỹ, đã tăng lượng nắm giữ thêm 10,7 tỷ USD trong tháng 10, nâng tổng danh mục lên 1,2 nghìn tỷ USD, một mức cao đáng kể. Động thái này phù hợp với chiến lược quản lý dự trữ ngoại hối khổng lồ của Ngân hàng Trung ương Nhật Bản (BOJ) giữa bối cảnh biến động tiền tệ.

Tương tự, Vương quốc Anh, với vị thế là trung tâm tài chính toàn cầu, đã tăng mạnh 13,2 tỷ USD, đạt mức 877,9 tỷ USD. Phần lớn lượng nắm giữ này đến từ các tổ chức tài chính quốc tế sử dụng London làm căn cứ đầu tư.

Những động thái mua vào tích cực từ các quốc gia đồng minh chủ chốt này là minh chứng hùng hồn cho sức hút bền vững của trái phiếu Kho bạc Mỹ với tư cách là tài sản an toàn tối thượng. Chúng củng cố cho dự báo từ nhiều tổ chức phân tích rằng tổng nắm giữ nước ngoài có thể sẽ vượt 9,5 nghìn tỷ USD vào quý I/2026, phá vỡ mọi kỷ lục trước đó.

“Phi đô la hóa”: Thực tế phức tạp đằng sau một cụm từ giật gân

Vậy, câu chuyện “phi đô la hóa” (dedollarization) đang đứng ở đâu trong bức tranh này? Phân tích cho thấy xu hướng này có thật, nhưng diễn ra chậm rãi, không đồng đều và bị thổi phồng quá mức so với thực tế.

Trên phương diện dự trữ ngoại hối toàn cầu, tỷ trọng của USD đã giảm từ mức trên 70% xuống dưới 60% trong hai thập kỷ qua, theo số liệu của IMF. Tuy nhiên, cần hiểu rằng 60% của một chiếc bánh ngày càng to, tổng dự trữ toàn cầu, vẫn là một khối lượng khổng lồ và áp đảo. Các đồng tiền như Euro, Yên Nhật hay Nhân dân tệ (CNY) vẫn chưa thể sánh được về tính thanh khoản, độ sâu của thị trường tài chính hỗ trợ và sự ổn định thể chế mà USD sở hữu.

Trong lĩnh vực thương mại và thanh toán quốc tế, vị thế của đồng đô la thậm chí còn vững chắc hơn. Nó vẫn chi phối việc định giá các mặt hàng chủ chốt như dầu mỏ và chiếm tới gần 90% khối lượng giao dịch ngoại hối toàn cầu. Việc một số quốc gia thanh toán song phương bằng nội tệ là bước đi chiến lược đáng chú ý, nhưng quy mô còn rất nhỏ so với hệ thống toàn cầu.

Do đó, thay vì một sự “sụp đổ”, những gì đang diễn ra có thể mô tả chính xác hơn là một quá trình “tái cân bằng” hoặc “đa dạng hóa” dần dần trong một thế giới đa cực. Hành động của các ngân hàng trung ương nhằm giảm bớt sự phụ thuộc vào một đồng tiền duy nhất là biện pháp quản lý rủi roi thông thường, chứ không phải tín hiệu của một cuộc khủng hoảng niềm tin.

Kết luận: Đừng để bị cuốn theo dòng chảy của sự sợ hãi

Câu chuyện về việc Trung Quốc giảm nắm giữ trái phiếu Mỹ và bí ẩn về sự gia tăng của Bỉ đã cung cấp một bài học sâu sắc cho mọi nhà đầu tư, đặc biệt là những người mới tham gia thị trường tài chính. Nó nhắc nhở chúng ta rằng trong kỷ nguyên thông tin, dữ liệu không nói dối, nhưng cách chọn lọc và diễn giải dữ liệu có thể tạo ra những câu chuyện hoàn toàn khác biệt.

Sự thật được khẳng định qua phân tích là: Đồng đô la Mỹ và thị trường trái phiếu Kho bạc, với sự hỗ trợ của nền kinh tế lớn nhất thế giới và hệ thống tài chính có tính thanh khoản cao nhất, vẫn giữ vị thế trung tâm không dễ bị thay thế. Những cú “dịch chuyển kế toán” phức tạp và các xu hướng đa dạng hóa dài hạn là một phần của thị trường toàn cầu, chứ không phải điềm báo cho sự sụp đổ.

Xem thêm

Lộ trình đồng Euro kỹ thuật số: 1.3 tỷ Euro đầu tư và cuộc đua giữ chủ quyền tài chính

Hội đồng châu Âu vừa thông qua lập trường, mở đường thương lượng cuối cùng cho dự án đồng euro kỹ thuật số. Với mục tiêu thông qua luật vào tháng 5/2026 và ra mắt năm 2029, dự án tốn kém lên tới 1.3 tỷ euro này là cuộc chạy đua chiến lược để bảo vệ chủ quyền tiền tệ của châu Âu.

Tháo khung sườn pháp lý, mở đường cho Trung tâm Tài chính Quốc tế khởi động năm 2025

Chính phủ ban hành Nghị định 329/2025 quản lý ngoại hối tại Trung tâm Tài chính Quốc tế Việt Nam, với giới hạn ngân hàng nội địa đầu tư trái phiếu ngoại tệ ra nước ngoài không quá 7% vốn tự có, đánh dấu bước khởi động quan trọng.

Net Inflow: Chỉ số quan trọng không thể bỏ qua để đánh giá sức khỏe sàn Forex

Net Inflow (Dòng tiền ròng) là gì? Tại sao nó lại là chỉ số sống còn để đánh giá sức khỏe và độ tin cậy của một sàn Forex? Cùng WikiFX phân tích ý nghĩa, tầm quan trọng và cách ứng dụng thực tế để chọn sàn giao dịch an toàn.

Kinh tế toàn cầu 2026: Tăng trưởng vững chắc hơn kỳ vọng trong một thế giới phân hóa

Khám phá dự báo kinh tế 2026: Tăng trưởng toàn cầu vững chắc 2.8% từ Goldman Sachs, phân tích chi tiết triển vọng Mỹ, Trung Quốc, châu Âu, lạm phát và chính sách tiền tệ.

Broker WikiFX

EBC

HFM

JustMarkets

FXCM

octa

Vantage

EBC

HFM

JustMarkets

FXCM

octa

Vantage

Broker WikiFX

EBC

HFM

JustMarkets

FXCM

octa

Vantage

EBC

HFM

JustMarkets

FXCM

octa

Vantage

Tin hot

Cuộc đụng độ khó tránh: Chủ tịch Fed 'do Trump chọn' và lời cảnh báo về lãi suất cứng đầu năm 2026

WikiFXTin tức thị trường Forex hôm nay 22/12: IronFX và XM đồng loạt kỷ niệm 15 năm hoạt động

WikiFXFed bơm 6.8 tỷ USD qua Repo: Lần đầu sau 5 năm và thông điệp ổn định tài chính cuối năm 2025

WikiFXKinh tế toàn cầu 2026: Tăng trưởng vững chắc hơn kỳ vọng trong một thế giới phân hóa

WikiFXTháo khung sườn pháp lý, mở đường cho Trung tâm Tài chính Quốc tế khởi động năm 2025

WikiFXLộ trình đồng Euro kỹ thuật số: 1.3 tỷ Euro đầu tư và cuộc đua giữ chủ quyền tài chính

WikiFXNet Inflow: Chỉ số quan trọng không thể bỏ qua để đánh giá sức khỏe sàn Forex

WikiFXLãi suất tăng, đồng Yên vẫn 'hụt hơi': Cuộc khủng hoảng niềm tin của nền kinh tế Nhật Bản

WikiFXĐiểm nghẽn tháng 12/2025: Thuế quan Trump và lạm phát "siết chặt" kinh tế Mỹ

WikiFXFed và BoE "thả cứng", BoJ siết chặt, SNB phòng thủ - Nhà đầu tư cần làm gì?

WikiFXTính tỷ giá hối đoái