Fed và BoE "thả cứng", BoJ siết chặt, SNB phòng thủ - Nhà đầu tư cần làm gì?

Lời nói đầu:Phân tích chuyên sâu quyết định chính sách tháng 12/2025 của Fed (cắt lãi), BoE (nới lỏng), BoJ (tăng lãi) và SNB (giữ nguyên). Cập nhật nhận định, số liệu lạm phát, thất nghiệp và tác động đến thị trường forex, trái phiếu toàn cầu cho nhà đầu tư.

Tháng 12/2025 chứng kiến bước ngoặt chính sách mang tính lịch sử khi bốn ngân hàng trung ương hàng đầu thế giới cùng đưa ra những quyết định trái ngược, định hình lại dòng chảy tài chính toàn cầu. Trong khi Fed và BoE tiếp tục nới lỏng để ứng phó với rủi ro suy thoái, BoJ lại kiên định với lộ trình bình thường hóa lịch sử, và SNB duy trì thế phòng thủ trước nguy cơ giảm phát.

Sự phân kỳ sâu sắc này không chỉ phản ánh thực tế kinh tế khác biệt mà còn tạo ra những làn sóng mạnh trên thị trường trái phiếu và ngoại hối, đặt ra cả thách thức lẫn cơ hội cho nhà đầu tư.

Bức tranh toàn cầu: Một thế giới, bốn hướng đi

Cuộc họp chính sách cuối năm 2025 của Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương Anh (BoE), Ngân hàng Trung ương Nhật Bản (BoJ) và Ngân hàng Quốc gia Thụy Sĩ (SNB) đã phác họa một bức tranh tiền tệ phân mảnh rõ rệt.

Thụy Sĩ hiện là nền kinh tế lớn duy nhất nơi lạm phát nằm gọn trong phạm vi mục tiêu. Ngược lại, lạm phát tại Mỹ, Anh và Nhật Bản vẫn cao hơn đích đến 2%. Điều này dẫn đến những phản ứng chính sách trái chiều: Fed và BoE phải cân nhắc tinh tế giữa áp lực lạm phát dai dẳng và nguy cơ suy giảm thị trường lao động, trong khi SNB và BoJ lại tập trung vào việc ngăn chặn nguy cơ giảm phát (ở Thụy Sĩ) và củng cố lạm phát bền vững (ở Nhật Bản).

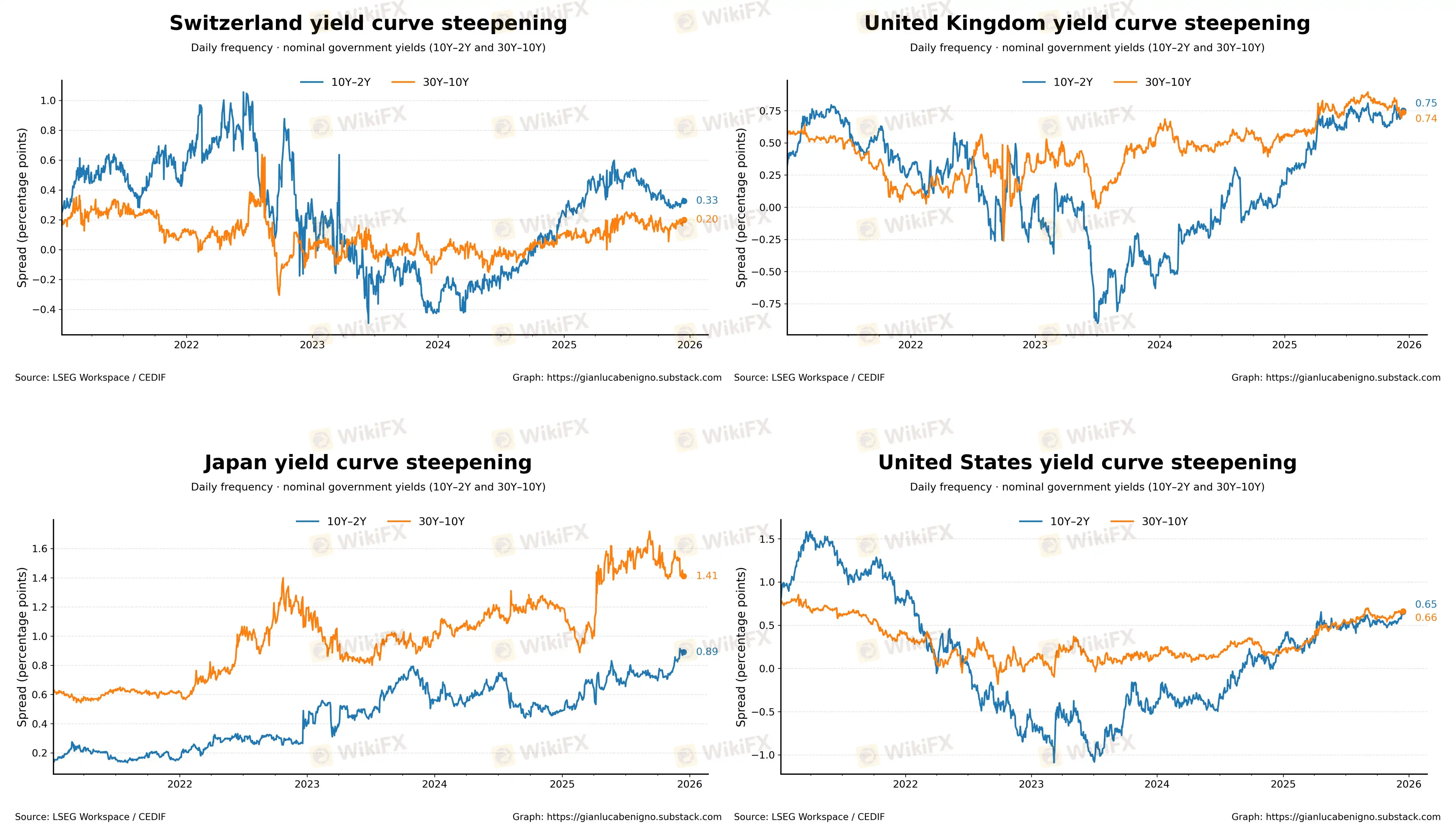

Một hiện tượng chung nổi bật là sự “dốc lên của đường cong lợi suất” (yield curve steepening) trên toàn cầu, nhưng động lực đằng sau lại khác biệt đáng kể. Tại Mỹ và Anh, đường cong lợi suất dốc lên một cách đồng đều, phản ánh việc lợi suất ngắn hạn giảm theo chu kỳ nới lỏng, trong khi lợi suất dài hạn vững chắc nhờ phí bù rủi ro kỳ hạn, nguồn cung trái phiếu và những lo ngại về lạm phát.

Ngược lại, tại Nhật Bản, sự dốc lên tập trung chủ yếu ở đầu dài của đường cong, kỳ hạn 30 năm và 10 năm, do thị trường điều chỉnh theo lộ trình bình thường hóa từ từ của BoJ. Còn ở Thụy Sĩ, sự dốc lên nhẹ chủ yếu chịu tác động từ các yếu tố lan tỏa toàn cầu hơn là từ động lực trong nước.

Fed: Tập trung quản lý rủi ro thị trường lao động

Tại cuộc họp vào giữa tháng 12, Ủy ban Thị trường Mở Liên bang (FOMC) đã quyết định cắt giảm lãi suất 25 điểm cơ bản, đưa lãi suất quỹ liên bang về khoảng 3.50%-3.75%. Đây là một bước đi mang tính biểu tượng, đánh dấu sự chuyển hướng rõ rệt từ ưu tiên kiềm chế lạm phát sang quản lý rủi ro suy giảm kinh tế và thị trường lao động.

Quyết định này được đưa ra bất chấp lạm phát vẫn cao hơn mục tiêu, cho thấy đánh giá của Fed về sự gia tăng rủi ro tiêu cực đối với việc làm. Dữ liệu tháng 11 cho thấy tỷ lệ thất nghiệp tăng lên 4.6%, và tốc độ tạo việc làm tiếp tục chậm lại. Bên cạnh đó, báo cáo lạm phát (PCE) tháng 11 bất ngờ mềm mỏng, với lạm phát dịch vụ giảm xuống 3.0% nhờ áp lực từ giá nhà ở giảm, đã tạo thêm không gian cho Fed hành động.

Tuy nhiên, biên bản cuộc họp cho thấy sự chia rẽ sâu sắc chưa từng có trong nội bộ FOMC. Cuộc bỏ phiếu lộ diện ba luồng ý kiến trái chiều: Thống đốc Stephen Miran muốn cắt giảm mạnh tới 50 điểm cơ bản, trong khi Chủ tịch Fed Chicago Austan Goolsbee và Chủ tịch Fed Kansas City Jeffrey Schmid lại đề xuất giữ nguyên lãi suất.

Sự bất đồng này càng trở nên đáng chú ý khi xét đến việc bốn thành viên FOMC không bỏ phiếu khác cũng dự báo lãi suất cuối năm 2025 sẽ ở mức cao hơn (3.75%-4.00%). Dự báo này càng có trọng lượng khi năm 2026 sẽ chứng kiến sự luân chuyển thành viên, với những nhân vật có quan điểm “diều hâu” hơn như Beth M. Hammack và Lorie Logan gia nhập thay thế các thành viên “ôn hòa”.

Song song với việc cắt lãi suất, Fed cũng thông báo tái khởi động chương trình Mua lại Dự trữ (RMP), với khối lượng mua lên đến 40 tỷ USD trái phiếu kho bạc ngắn hạn mỗi tháng. Chủ tịch Jerome Powell nhấn mạnh đây là công cụ hỗ trợ hoạt động kỹ thuật, nhằm đảm bảo thị trường vận hành trơn tru chứ không phải tín hiệu nới lỏng định lượng.

Động thái này cho thấy Fed đang chủ động quản lý thanh khoản để ngăn chặn mọi căng thẳng có thể phát sinh trong giai đoạn chuyển giao chính sách phức tạp này.

Bank of England: Chu kỳ nới lỏng bước vào giai đoạn cân bằng

Không lâu sau Fed, Ngân hàng Trung ương Anh (BoE) cũng thông báo hạ lãi suất chính sách thêm 25 điểm cơ bản xuống 3.75%. Tuy nhiên, quyết định này chỉ vừa đủ đa số với tỷ lệ phiếu sít sao 5-4, phản ánh rằng giai đoạn dễ dàng của chu kỳ nới lỏng, bắt đầu từ tháng 8/2024, đã kết thúc và mỗi bước đi tiếp theo sẽ đòi hỏi sự cân nhắc vô cùng thận trọng.

Sự chia rẽ trong Ủy ban Chính sách Tiền tệ (MPC) cho thấy hai trường phái tư duy rõ rệt. Phe đa số ủng hộ cắt giảm, nhưng lại xuất phát từ hai lập luận khác nhau.

Một nhóm dẫn đầu bởi Thống đốc Andrew Bailey cho rằng rủi ro lạm phát tăng cao đã giảm bớt đáng kể, dựa trên cơ sở lạm phát CPI giảm xuống 3.2% trong tháng 11 – thấp hơn dự báo trước đó của chính BoE. Nhóm còn lại, bao gồm Swati Dhingra, lại nhấn mạnh đến mối đe dọa từ suy giảm kinh tế và ủng hộ hành động mạnh mẽ hơn để hỗ trợ nhu cầu.

Trong khi đó, bốn thành viên phản đối, bao gồm Megan Greene và Huw Pill, bày tỏ lo ngại sâu sắc về tính dai dẳng của lạm phát cơ bản, đặc biệt là trong lĩnh vực dịch vụ và áp lực tiền lương. Họ cảnh báo rằng việc nới lỏng chính sách quá sớm có thể khiến lạm phát “mắc kẹt” trên mức mục tiêu, buộc BoE phải hành động mạnh tay hơn trong tương lai.

Triển vọng lạm phát có một số điểm sáng khi Ngân sách tháng 12 và giá năng lượng giảm được kỳ vọng sẽ đưa CPI về gần mức 2% vào khoảng tháng 4-5/2026, sớm hơn gần một năm so với dự kiến trước đó. Tuy nhiên, Thống đốc Bailey cũng thận trọng nhắc lại rằng lãi suất vẫn đang ở mức kiềm chế, và tốc độ cắt giảm trong tương lai sẽ phụ thuộc hoàn toàn vào diễn biến của dữ liệu, đặc biệt là tiền lương và lạm phát dịch vụ.

Bank of Japan: Kiên định với lộ trình bình thường hóa lịch sử

Đi ngược lại hoàn toàn với xu hướng ở Mỹ và Anh, Ngân hàng Trung ương Nhật Bản (BoJ) tại cuộc họp ngày 19/12 đã tăng lãi suất chính sách thêm 25 điểm cơ bản lên 0.75% – mức cao nhất kể từ năm 1995. Quyết định nhất trí này là một dấu mốc quan trọng trong lộ trình chấm dứt chính sách tiền tệ siêu nới lỏng kéo dài hàng thập kỷ.

Động lực cốt lõi thúc đẩy BoJ hành động là sự củng cố của vòng xoáy “tiền lương - giá cả”. Lạm phát của Nhật đã duy trì trên mức 2% trong một thời gian dài, đạt 2.9% vào tháng 11/2025. Quan trọng hơn, các thỏa thuận tăng lương kỷ lục trong năm 2025 đang bắt đầu được các doanh nghiệp chuyển dịch sang việc tăng giá, tạo ra cơ chế cần thiết để duy trì lạm phát ổn định.

Mặc dù BoJ dự báo lạm phát cơ bản có thể giảm tạm thời dưới 2% trong nửa đầu năm tài khóa 2026 do tác động từ các biện pháp kiểm soát giá năng lượng của chính phủ, nhưng triển vọng trung hạn vẫn hướng tới mức ổn định phù hợp với mục tiêu.

Quyết định này của BoJ có ý nghĩa vượt ra ngoài biên giới Nhật Bản. Trong nhiều năm, lãi suất cực thấp đã biến đồng Yên thành đồng tiền được ưa chuộng cho các giao dịch “carry trade” – vay Yên lãi suất thấp để đầu tư vào tài sản có lợi suất cao hơn ở nước ngoài. Khi chênh lệch lãi suất thu hẹp, động lực cho chiến lược này suy yếu, có thể dẫn đến hiện tượng dòng vốn “hồi hương” quy mô lớn từ các thị trường trái phiếu toàn cầu như Mỹ và châu Âu, tạo thêm áp lực lên lợi suất tại các thị trường này.

Swiss National Bank: Thế phòng thủ kiên cố trước nguy cơ giảm phát

Trong khi ba ngân hàng trung ương kia hành động, Ngân hàng Quốc gia Thụy Sĩ (SNB) lại lựa chọn giữ nguyên lãi suất chính sách ở mức 0%. Quyết định này phản ánh một thực tế kinh tế hoàn toàn khác biệt: lạm phát tại Thụy Sĩ gần như bằng 0% và mối đe dọa chính là giảm phát.

SNB đã phải hạ dự báo lạm phát điều kiện sau khi số liệu tháng 11 cho thấy lạm phát giảm xuống 0.0%. Áp lực giảm phát chủ yếu đến từ bên ngoài, do giá nhập khẩu giảm và nhu cầu toàn cầu yếu ớt, đặc biệt từ các đối tác thương mại chính ở châu Âu.

Với lãi suất đã ở mức 0%, công cụ chính sách chủ đạo của SNB không còn là lãi suất mà là can thiệp ngoại hối. SNB tái khẳng định sẵn sàng bán đồng Franc (CHF) mạnh để ngăn chặn nó tăng giá quá mức, bởi một đồng tiền mạnh sẽ siết chặt thêm điều kiện tài chính và đẩy nền kinh tế vốn đang yếu vào nguy cơ giảm phát thực sự.

Tác động dây chuyền và dự báo cho nhà đầu tư

Sự phân kỳ chính sách rõ nét này đang tạo ra những hệ quả sâu rộng trên thị trường tài chính toàn cầu. Trên thị trường trái phiếu, xu hướng đường cong lợi suất dốc lên phản ánh sự pha trộn giữa kỳ vọng nới lỏng ở ngắn hạn và lo ngại về lạm phát, nguồn cung trái phiếu ở dài hạn.

Trên thị trường ngoại hối, chênh lệch lãi suất thay đổi sẽ định hình lại dòng vốn. Đồng USD có thể chịu áp lực giảm trong ngắn hạn do chênh lệch lãi suất với các đồng tiền khác thu hẹp, trong khi đồng JPY được kỳ vọng sẽ củng cố dần theo lộ trình bình thường hóa của BoJ. Đồng CHF sẽ tiếp tục là tài sản trú ẩn, nhưng sự can thiệp của SNB sẽ hạn chế đà tăng quá mạnh.

Xem thêm

Net Inflow: Chỉ số quan trọng không thể bỏ qua để đánh giá sức khỏe sàn Forex

Net Inflow (Dòng tiền ròng) là gì? Tại sao nó lại là chỉ số sống còn để đánh giá sức khỏe và độ tin cậy của một sàn Forex? Cùng WikiFX phân tích ý nghĩa, tầm quan trọng và cách ứng dụng thực tế để chọn sàn giao dịch an toàn.

Kinh tế toàn cầu 2026: Tăng trưởng vững chắc hơn kỳ vọng trong một thế giới phân hóa

Khám phá dự báo kinh tế 2026: Tăng trưởng toàn cầu vững chắc 2.8% từ Goldman Sachs, phân tích chi tiết triển vọng Mỹ, Trung Quốc, châu Âu, lạm phát và chính sách tiền tệ.

Fed bơm 6.8 tỷ USD qua Repo: Lần đầu sau 5 năm và thông điệp ổn định tài chính cuối năm 2025

Fed bơm 6.8 tỷ USD qua thị trường repo ngày 22/12/2025 - lần đầu sau 5 năm. Bài phân tích từ WikiFX giải thích động thái này là công cụ ổn định thanh khoản cuối năm, khác biệt với QE, và tác động tới thị trường ngoại hối, kinh tế vĩ mô.

Lãi suất tăng, đồng Yên vẫn 'hụt hơi': Cuộc khủng hoảng niềm tin của nền kinh tế Nhật Bản

Dù BoJ tăng lãi suất lịch sử lên mức cao nhất 30 năm, đồng Yên Nhật vẫn lao dốc. Phân tích chuyên sâu từ WikiFX về cảnh báo can thiệp, gánh nặng nợ công 240% GDP và hiểm họa carry trade toàn cầu.

Broker WikiFX

STARTRADER

FXTM

Vantage

FXCM

EC markets

HFM

STARTRADER

FXTM

Vantage

FXCM

EC markets

HFM

Broker WikiFX

STARTRADER

FXTM

Vantage

FXCM

EC markets

HFM

STARTRADER

FXTM

Vantage

FXCM

EC markets

HFM

Tin hot

Tin tức thị trường Forex hôm nay 22/12: IronFX và XM đồng loạt kỷ niệm 15 năm hoạt động

WikiFXCuộc đụng độ khó tránh: Chủ tịch Fed 'do Trump chọn' và lời cảnh báo về lãi suất cứng đầu năm 2026

WikiFXKinh tế toàn cầu 2026: Tăng trưởng vững chắc hơn kỳ vọng trong một thế giới phân hóa

WikiFXFed bơm 6.8 tỷ USD qua Repo: Lần đầu sau 5 năm và thông điệp ổn định tài chính cuối năm 2025

WikiFXLãi suất tăng, đồng Yên vẫn 'hụt hơi': Cuộc khủng hoảng niềm tin của nền kinh tế Nhật Bản

WikiFXĐiểm nghẽn tháng 12/2025: Thuế quan Trump và lạm phát "siết chặt" kinh tế Mỹ

WikiFXFed và BoE "thả cứng", BoJ siết chặt, SNB phòng thủ - Nhà đầu tư cần làm gì?

WikiFXNet Inflow: Chỉ số quan trọng không thể bỏ qua để đánh giá sức khỏe sàn Forex

WikiFX51 triệu USDT bốc hơi: Hàng ngàn nhà đầu tư sập bẫy dự án tiền ảo "ma" Kayple

WikiFXTính tỷ giá hối đoái