Cơ số tiền tệ Nhật Bản âm kỷ lục, lợi suất trái phiếu 10 năm chạm đỉnh 27 năm

Lời nói đầu:Ngày 06/01/2026, Nhật Bản công bố hai dữ liệu chấn động: Cơ số tiền tệ giảm 9.8% lần đầu sau 18 năm và lợi suất trái phiếu 10 năm chạm mức cao kỷ lục 2.12%. Bài phân tích chuyên sâu từ WikiFX giải mã bước ngoặt bình thường hóa chính sách của BOJ, tác động đến đồng Yên, thị trường trái phiếu toàn cầu và triển vọng năm 2026.

Ngày 6 tháng 1 năm 2026, hai dữ liệu kinh tế trọng yếu của Nhật Bản được công bố – báo cáo cơ sở tiền tệ tháng 12/2025 và kết quả đấu giá trái phiếu chính phủ kỳ hạn 10 năm – đã cùng nhau vẽ nên bức tranh rõ nét về sự rút lui có hệ thống khỏi kỷ nguyên kích thích siêu lỏng kéo dài hơn một thập kỷ.

Những con số này không chỉ phản ánh sự thay đổi căn bản trong cung tiền và thị trường vốn mà còn gửi đi tín hiệu mạnh mẽ về quyết tâm của Ngân hàng Trung ương Nhật Bản trong việc đưa nền kinh tế lớn thứ tư thế giới trở về với khuôn khổ chính sách tiền tệ thông thường, giữa bối cảnh lạm phát ổn định trên mục tiêu 2% và những áp lực tài khóa chưa từng có.

Sự co lại lịch sử của cơ sở tiền tệ

Cơ sở tiền tệ, hay Monetary Base, thường được ví như “nền móng” của toàn bộ hệ thống tiền tệ. Nó bao gồm tổng lượng tiền mặt lưu hành cộng với số dư tài khoản vãng lai mà các tổ chức tài chính giữ tại Ngân hàng Trung ương Nhật Bản. Trong suốt nhiều năm thực hiện chính sách nới lỏng định lượng khổng lồ, BOJ đã bơm hàng nghìn tỷ yên vào nền kinh tế thông qua việc mua trái phiếu chính phủ quy mô lớn, đẩy cơ sở tiền tệ lên mức kỷ lục nhằm chống lại căn bệnh giảm phát dai dẳng và kích thích tăng trưởng kinh tế.

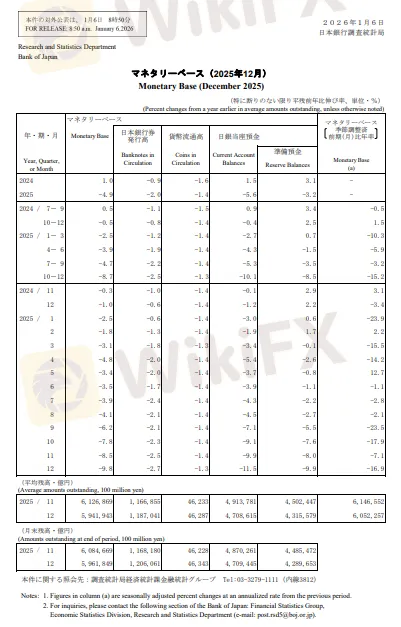

Theo báo cáo chính thức được công bố vào ngày 6/1/2026, cơ sở tiền tệ bình quân trong tháng 12/2025 đạt khoảng 594,194 nghìn tỷ yên, giảm mạnh 9.8% so với cùng kỳ năm trước. Đây không chỉ là mức giảm sâu nhất trong tháng cuối năm mà còn đưa tổng cơ sở tiền tệ xuống dưới ngưỡng 600 nghìn tỷ yên lần đầu tiên kể từ tháng 9/2020.

Sự co lại này diễn ra đồng đều trên tất cả các thành phần cấu thành: tiền giấy lưu hành giảm 2.7%, tiền xu lưu hành giảm 1.3%, trong khi số dư tài khoản vãng lai tại BOJ – phần phản ánh trực tiếp nhất lượng thanh khoản mà ngân hàng trung ương bơm vào hệ thống – giảm tới 11.5%.

Nhìn trên phạm vi toàn năm 2025, cơ sở tiền tệ đã giảm 4.9% so với năm 2024. Đây là lần đầu tiên kể từ năm 2007, tức là sau gần 18 năm, Nhật Bản ghi nhận mức tăng trưởng âm hàng năm của chỉ số này.

Xu hướng thu hẹp diễn ra với tốc độ ngày càng tăng: từ mức giảm nhẹ 0.5% trong quý 4/2024, đến giảm 8.7% trong quý 4/2025. Các tháng cuối năm chứng kiến đà giảm càng trở nên rõ rệt, với tháng 11/2025 giảm 8.5% và tháng 12 giảm 9.8%.

Những con số này là hệ quả trực tiếp và rõ ràng nhất của một loạt quyết định chính sách then chốt mà BOJ đã thực hiện trong năm 2025, bao gồm việc giảm tốc độ mua trái phiếu chính phủ, kết thúc các chương trình hỗ trợ cho vay đặc biệt và đặc biệt là quyết định nâng lãi suất chính sách ngắn hạn lên 0.75% vào tháng 12/2025 – mức cao nhất trong nhiều thập kỷ.

Giới phân tích từ các hãng thông tấn lớn như Reuters và Investing.com đều có chung nhận định rằng sự co lại của cơ sở tiền tệ là bước đi tất yếu trong lộ trình thoát khỏi khung chính sách siêu lỏng của BOJ. Sau khi lạm phát cơ bản duy trì trên mức mục tiêu 2% trong gần bốn năm liên tiếp, Thống đốc Kazuo Ueda đã nhiều lần khẳng định sẵn sàng tiếp tục nâng lãi suất nếu triển vọng kinh tế và giá cả phù hợp với dự báo.

Việc tiền mặt lưu hành giảm lần đầu tiên sau 18 năm càng nhấn mạnh sự thay đổi sâu sắc trong hành vi tài chính: cả người dân lẫn doanh nghiệp đang giảm dần sự phụ thuộc vào nguồn thanh khoản dư thừa từ BOJ, trong khi các ngân hàng thương mại cũng chủ động điều chỉnh giảm dự trữ dư thừa tại ngân hàng trung ương.

Thị trường trái phiếu chính phủ trong cơn sóng ngược

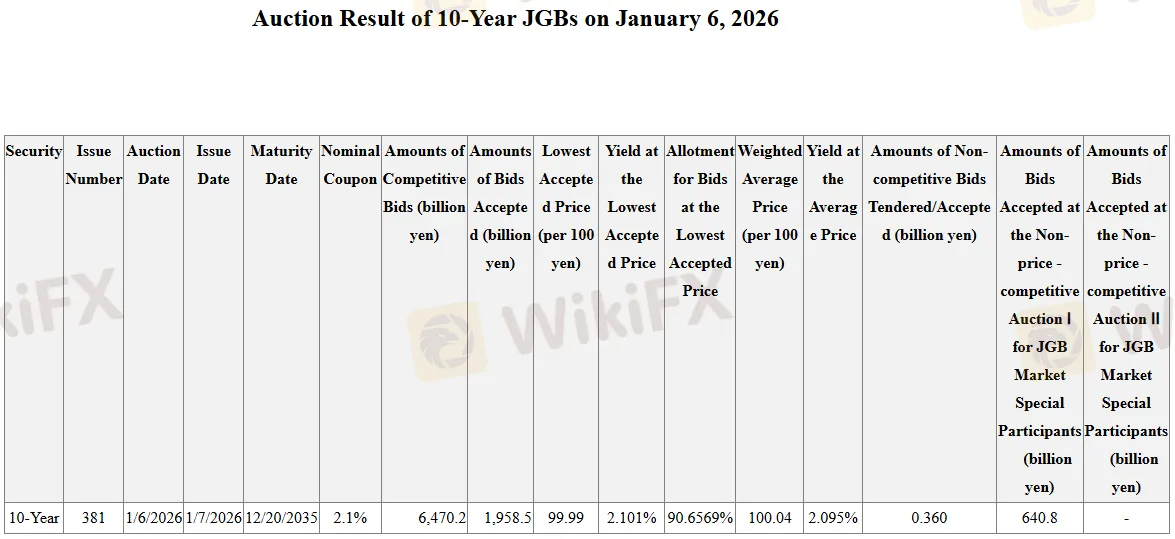

Cùng ngày với báo cáo cơ sở tiền tệ, Bộ Tài chính Nhật Bản công bố kết quả đấu giá trái phiếu chính phủ kỳ hạn 10 năm, phiên đấu giá mang mã số 381. Trái phiếu này có ngày phát hành là 7/1/2026, ngày đáo hạn 20/12/2035 và được áp dụng lãi suất coupon danh nghĩa 2.1%.

Tổng khối lượng chào thầu đạt 6,470.2 tỷ yên, trong khi khối lượng trúng thầu là 1,958.5 tỷ yên. Mức giá trúng thầu thấp nhất được chấp nhận là 99.99 yên trên 100 yên mệnh giá, tương ứng với lợi suất 2.101%, trong khi giá bình quân gia quyền đạt 100.04 yên, mang lại lợi suất bình quân 2.095%.

Kết quả đấu giá này diễn ra trong bối cảnh thị trường thứ cấp đang chứng kiến lợi suất trái phiếu chính phủ 10 năm giao dịch quanh mức 2.11-2.12% – mức cao nhất kể từ năm 1999, tức là gần 27 năm trước. So với cùng kỳ năm trước, lợi suất này đã tăng tới 0.99 điểm phần trăm, một mức tăng đáng kể phản ánh sự thay đổi căn bản trong kỳ vọng của thị trường. Mặc dù vậy, phiên đấu giá vẫn được đánh giá là thành công và ổn định.

Các nguồn theo dõi thị trường như Bloomberg ghi nhận tỷ lệ cạnh tranh đạt 3.30, gần sát với mức bình quân 12 tháng trước đó là 3.24 và tốt hơn so với nhiều lo ngại được đặt ra trước phiên đấu giá. Sự tham gia tích cực của các nhà đầu tư cho thấy mức lợi suất cao kỷ lục hiện nay đang trở thành điểm thu hút dòng tiền mới, bất chấp những lo ngại dai dẳng về gánh nặng nợ công khổng lồ và chính sách chi tiêu tài khóa mở rộng dưới thời chính quyền của Thủ tướng Sanae Takaichi.

Mối liên hệ giữa hai chỉ báo then chốt

Hai dữ liệu tưởng chừng độc lập này thực chất có mối liên hệ nhân quả chặt chẽ và bổ trợ lẫn nhau, cùng vẽ nên một bức tranh chính sách đồng bộ. Sự co lại có chủ đích của cơ sở tiền tệ trực tiếp dẫn đến việc thanh khoản trong toàn hệ thống giảm xuống, từ đó tạo áp lực tăng lãi suất, đặc biệt khi BOJ đồng thời giảm mua trái phiếu chính phủ trên thị trường.

Ngược lại, việc đấu giá trái phiếu chính phủ kỳ hạn 10 năm thành công với mức lợi suất cao kỷ lục chính là sự xác nhận rõ ràng từ thị trường rằng các nhà đầu tư đang định giá đúng hơn các rủi ro lạm phát và rủi ro lãi suất, thay vì bị kìm hãm bởi những can thiệp hành chính như trong thời kỳ thực hiện chính sách kiểm soát đường cong lợi suất.

Đây chính là dấu hiệu rõ ràng nhất của một kỷ nguyên mới đang mở ra: sự chuyển dịch từ một chính sách tiền tệ cực đoan, với lãi suất âm và cung tiền mở rộng vô hạn định, sang một khung chính sách thông thường hơn, nơi lãi suất dương trở lại và lượng cung tiền được kiểm soát chặt chẽ.

Sự thay đổi này không diễn ra một cách đơn lẻ mà là một phần của chiến lược tổng thể nhằm tái lập các công cụ chính sách truyền thống và khôi phục không gian chính sách cần thiết cho BOJ để đối phó với các cú sốc kinh tế trong tương lai.

Bối cảnh gánh nặng kép

Hành trình bình thường hóa của BOJ không diễn ra trong chân không mà đặt trong bối cảnh đầy thách thức của chính sách tài khóa mở rộng. Chính phủ của Thủ tướng Sanae Takaichi đang thúc đẩy một kế hoạch chi tiêu công quy mô chưa từng có nhằm kích thích tăng trưởng kinh tế trong dài hạn.

Nội các Nhật Bản gần đây đã thông qua dự thảo ngân sách kỷ lục 122.3 nghìn tỷ yên cho năm tài chính 2026, một con số được kỳ vọng sẽ vượt qua ngưỡng 120 nghìn tỷ yên để thiết lập một kỷ lục mới. Kế hoạch chi tiêu khổng lồ này được đưa ra trong bối cảnh nợ công của Nhật Bản đã vượt quá 250% GDP, mức cao nhất trong số các nền kinh tế phát triển.

Các chuyên gia thị trường liên tục cảnh báo rằng với khoản nợ công khổng lồ gấp hơn hai lần rưỡi quy mô nền kinh tế, Nhật Bản trở nên đặc biệt dễ bị tổn thương trước bất kỳ sự gia tăng nào trong chi phí vay mượn.

Điều này tạo ra một nghịch lý chính sách sâu sắc: trong khi BOJ đang cố gắng siết chặt chính sách tiền tệ để kiểm soát lạm phát và bình thường hóa thị trường, thì chính sách tài khóa mở rộng của chính phủ lại tạo ra sức ép lạm phát bổ sung và làm tăng nhu cầu vay nợ, từ đó khiến BOJ khó có thể duy trì lãi suất ở mức thấp.

Thống đốc Kazuo Ueda gần đây đã tái khẳng định rằng ngân hàng trung ương sẽ tiếp tục nâng lãi suất một cách thận trọng nếu các dự báo về kinh tế và giá cả trở thành hiện thực, nhấn mạnh sự tự tin ngày càng tăng rằng Nhật Bản cuối cùng đã thoát khỏi tâm lý giảm phát ăn sâu bén rễ để hướng tới một nền kinh tế bền vững hơn, được dẫn dắt bởi tiêu dùng nội địa và tăng trưởng lương thực tế.

Tác động lan tỏa đến thị trường tiền tệ và vị thế toàn cầu

Những động thái chính sách đan xen và đôi khi mâu thuẫn này đang tạo ra những hệ quả sâu rộng trên thị trường tiền tệ toàn cầu. Đồng Yên Nhật, bất chấp những đợt tăng lãi suất liên tiếp của BOJ, vẫn tiếp tục chịu áp lực giảm giá so với đồng Đô la Mỹ. Hiện tượng này một phần được lý giải bởi chênh lệch lãi suất vẫn còn khá lớn giữa Nhật Bản và Hoa Kỳ, ngay cả khi Cục Dự trữ Liên bang Mỹ đã thực hiện ba lần cắt giảm lãi suất trong năm 2025.

Sự suy yếu liên tục của đồng Yên đã buộc các nhà chức trách Nhật Bản phải lên tiếng cảnh báo rõ ràng. Gần đây, các quan chức cấp cao như Phát ngôn viên Nội các Minoru Kihara đã nhấn mạnh tầm quan trọng của việc “các đồng tiền phải vận động một cách ổn định, phản ánh đúng các yếu tố cơ bản”, trong khi quan chức phụ trách ngoại hối Atsushi Mimura đã mô tả các biến động trên thị trường là “một chiều và sắc nét”. Những tuyên bố này được giới đầu tư diễn giải như một tín hiệu rõ ràng về khả năng can thiệp ngoại hối trực tiếp của chính phủ Nhật Bản nhằm hỗ trợ đồng bản tệ.

Trên thị trường trái phiếu toàn cầu, sự điều chỉnh theo hướng tăng giá đối với kỳ vọng tăng lãi suất của BOJ không chỉ làm tăng lợi suất ở phần dài hạn của đường cong lợi suất nội địa, mà còn góp phần kích hoạt những đợt bán tháo lan tỏa trên phạm vi quốc tế.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm, trái phiếu chính phủ Đức và Anh cùng kỳ hạn đều chứng kiến mức tăng tương đồng trong cùng khoảng thời gian. Điều này phản ánh mối liên hệ hữu cơ ngày càng chặt chẽ giữa thị trường vốn Nhật Bản với phần còn lại của thế giới, nơi mà các nhà đầu tư toàn cầu liên tục so sánh và điều chỉnh danh mục đầu tư dựa trên chênh lệch lợi suất và kỳ vọng chính sách giữa các quốc gia.

2026: Con đường thận trọng và đầy rào chắn

Nhìn về phía trước, con đường bình thường hóa chính sách tiền tệ của Nhật Bản được dự báo sẽ còn nhiều chông gai và đòi hỏi sự thận trọng tối đa. BOJ đang phải thực hiện một động tác cân bằng tinh tế giữa việc kiểm soát lạm phát, hỗ trợ tăng trưởng kinh tế vừa phải, và quản lý gánh nặng nợ công khổng lồ – một nhiệm vụ được ví như “đi trên dây”.

Thị trường hiện đang tập trung chú ý vào lộ trình và nhịp độ của các cuộc họp chính sách tiếp theo, với một số nhà phân tích cho rằng nửa cuối năm 2026 có thể là thời điểm khả dĩ cho một đợt điều chỉnh lãi suất tiếp theo. Tuy nhiên, một động thái sớm hơn hoàn toàn có thể xảy ra nếu đồng Yên tiếp tục suy yếu một cách không phù hợp với các yếu tố cơ bản, hoặc nếu áp lực lạm phát gia tăng bất ngờ.

Phân tích từ các tổ chức tài chính lớn như MUFG chỉ ra rằng kỳ vọng của thị trường đang dần được điều chỉnh để phản ánh đầy đủ hơn khả năng BOJ sẽ tiếp tục thắt chặt chính sách. Tuy nhiên, tất cả đều nhấn mạnh yếu tố thận trọng.

Trong một tuyên bố gần đây, Bộ trưởng Tài chính Katayama đã khẳng định: “Các phương pháp cụ thể của chính sách tiền tệ, như một nguyên tắc chung, nên được dành cho BOJ”. Bà nói thêm rằng chính phủ kỳ vọng BOJ “sẽ thực hiện chính sách tiền tệ và hoạt động một cách phù hợp” để đạt được mục tiêu ổn định giá cả lâu dài, qua đó thể hiện sự tôn trọng độc lập của ngân hàng trung ương trong khuôn khổ phối hợp chính sách vĩ mô.

Dù còn vô vàn thách thức, việc cơ sở tiền tệ tiếp tục xu hướng co lại và lợi suất trái phiếu chính phủ thiết lập các mức cao mới trong nhiều thập kỷ là những minh chứng hùng hồn cho thấy Nhật Bản đang kiên định trên con đường chấm dứt kỷ nguyên chính sách tiền tệ siêu nới lỏng. Sự chuyển đổi mang tính lịch sử này không chỉ có ý nghĩa sống còn đối với sức khỏe nền kinh tế trong nước, mà còn tác động sâu sắc đến dòng vốn toàn cầu và cán cân chính sách giữa các cường quốc kinh tế.

Thời gian tới sẽ trả lời câu hỏi liệu Nhật Bản có khả năng điều hướng thành công qua những mâu thuẫn nội tại giữa chính sách tiền tệ thắt chặt và chính sách tài khóa mở rộng, hay sẽ phải đối mặt với những làn sóng biến động mới trên thị trường tài chính quốc tế.

Xem thêm

Nghị sĩ Hàn Quốc bị điều tra vì tấn công Upbit sau khi con trai vào Bithumb

Khám phá chi tiết vụ nghị sĩ Hàn Quốc Kim Byung-kee bị điều tra vì lạm dụng quyền lực tấn công sàn Upbit sau khi con trai vào làm tại đối thủ Bithumb. Phân tích chuyên sâu bối cảnh thị trường crypto căng thẳng, hành vi bị cáo buộc và hệ lụy pháp lý từ nguồn tin chính thống.

Sổ cái 1gold.biz và cú đánh sập đường dây tín dụng đen lãi 600%/năm

Công an Quảng Trị triệt phá đường dây tín dụng đen số hóa tinh vi qua website 1gold.biz. Nhóm đối tượng cho vay với lãi suất 'cắt cổ' lên tới 600%/năm, thu lợi bất chính hơn 1 tỷ đồng. Bài viết phân tích chi tiết thủ đoạn, bối cảnh và cảnh báo cộng đồng.

WikiFX đánh giá chi tiết spread và chi phí giao dịch của sàn Forex BCR 2026

WikiFX đánh giá chi tiết spread và chi phí giao dịch sàn Forex BCR 2026: Phân tích spread từ 0.0 pips, commission, swap, phí nạp/rút theo từng loại tài khoản. Thông tin khách quan giúp trader đánh giá chi phí thực tế trong môi trường Forex rủi ro cao.

Bộ Tư pháp Mỹ bán Bitcoin tịch thu: Vi phạm sắc lệnh Trump hay thay đổi chiến thuật?

Chính phủ Mỹ bán 57.55 BTC tịch thu từ Samourai Wallet qua Coinbase Prime, hành động bị nghi ngờ vi phạm Sắc lệnh 14233 của Tổng thống Trump yêu cầu chuyển Bitcoin vào kho dự trữ chiến lược quốc gia. Phân tích toàn cảnh vụ việc và hệ lụy pháp lý.

Broker WikiFX

GTCFX

Exness

VT Markets

HFM

FOREX.com

FXCM

GTCFX

Exness

VT Markets

HFM

FOREX.com

FXCM

Broker WikiFX

GTCFX

Exness

VT Markets

HFM

FOREX.com

FXCM

GTCFX

Exness

VT Markets

HFM

FOREX.com

FXCM

Tin hot

Gemholic và cú lừa 39 tỷ đồng chỉ trong 48 giờ: Vụ án cảnh báo thế giới tiền ảo

WikiFXVàng bạc bùng nổ sau khi Maduro bị bắt giữ và viễn cảnh bất ổn địa chính trị kéo dài

WikiFXHệ thống tiền tệ toàn cầu đang chuyển mình như thế nào trong năm 2026?

WikiFXTòa án Tối cao Mỹ định đoạt số phận thuế quan Trump vào thứ Sáu: 3.000 tỷ USD đang chờ đổi chủ?

WikiFXNVIDIA công bố Vera Rubin: Bước nhảy vọt AI với hiệu suất tăng gấp 5 lần và chi phí giảm 10 lần

WikiFXMỹ kiểm soát Venezuela: Hàng tỷ Đô la dầu mỏ và cơn sóng cổ phiếu năng lượng bùng nổ

WikiFXĐiểm danh 3 sàn forex lừa đảo bị tố cáo mới nhất bởi người dùng WikiFX tuần 28/12-03/01

WikiFXPMI Sản xuất Mỹ tháng 12/2025 lao dốc: Ngành sản xuất kết thúc năm trong suy thoái liên tục

WikiFXBộ Tư pháp Mỹ bán Bitcoin tịch thu: Vi phạm sắc lệnh Trump hay thay đổi chiến thuật?

WikiFXNghị sĩ Hàn Quốc bị điều tra vì tấn công Upbit sau khi con trai vào Bithumb

WikiFXTính tỷ giá hối đoái