Bong bóng AI 2026: Những mắt xích yếu nhất dần lộ diện

Lời nói đầu:Phân tích bong bóng AI 2026: Các mắt xích yếu như OpenAI (cam kết 1.400 tỷ USD), Oracle (nợ 105 tỷ USD), Meta (capex 70 tỷ USD) và Palantir (P/E 175x) đang lộ rủi ro khiến thị trường lo ngại. Tổng hợp chuyên sâu từ AllianceBernstein, CNBC, Seeking Alpha trên WikiFX.

Khi cơn sốt trí tuệ nhân tạo bước sang năm thứ tư, thị trường bắt đầu nín thở trước những dấu hiệu căng thẳng đầu tiên: từ những khoản nợ hàng trăm tỷ, các cam kết chi tiêu vượt xa doanh thu trăm lần, cho đến những định giá được coi là “trên mây” ngay cả trong tiêu chuẩn của kỷ nguyên công nghệ.

Kể từ khi ChatGPT xuất hiện vào cuối năm 2022, câu chuyện về trí tuệ nhân tạo (AI) đã trở thành động cơ chính của thị trường chứng khoán toàn cầu. Tuy nhiên, những tuần đầu tiên của năm 2026 đã chứng kiến sự đi ngang thiếu định hướng, như một khoảng lặng đầy lo ngại sau ba năm tăng trưởng phi mã.

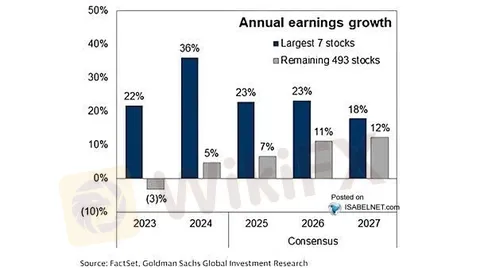

Thực tế, 10 cổ phiếu lớn nhất của Mỹ hiện chiếm hơn 40% tổng vốn hóa thị trường S&P 500, một mức độ tập trung chưa từng thấy kể từ thời kỳ đỉnh điểm của bong bóng dot-com. Theo báo cáo triển vọng cổ phiếu 2026 của AllianceBernstein, sự tập trung cực đoan này đang đặt ra những câu hỏi lớn về tính bền vững.

Kỳ vọng hiện tại là thị trường sẽ mở rộng ra nhóm S&P 493, nhưng câu chuyện AI vẫn chi phối mạnh mẽ. Đáng chú ý, dưới ánh hào quang của cuộc cách mạng, những “mắt xích yếu” đầu tiên đang dần lộ diện, với những rủi ro về định giá, chi tiêu vốn khổng lồ và gánh nặng nợ nần có thể trở thành tín hiệu cảnh báo sớm cho toàn bộ hệ sinh thái.

Nvidia: Người dẫn đầu kiên cường trong cuộc đua bán cuốc xẻng

Trong cơn sốt AI, Nvidia đã khẳng định vị thế là nhà cung cấp “cuốc xẻng” không thể thay thế. Cổ phiếu NVDA đã tăng gấp 11 lần kể từ khi ChatGPT ra mắt, đưa vốn hóa của công ty lên mức tương đương với GDP hàng năm của Đức.

Sức mạnh này đến từ thế độc quyền gần như tuyệt đối trong thị trường chip AI, với biên lợi nhuận gộp từng vượt 70%. Dù vậy, định giá forward P/E khoảng 40 lần của Nvidia trong bối cảnh hiện tại không bị coi là quá đắt đỏ, nhờ vào tốc độ tăng trưởng chóng mặt và dòng tiền tự do gần 61 tỷ USD trong năm tài chính 2025.

Tuy nhiên, một câu hỏi lịch sử vẫn luôn được đặt ra: liệu một công ty chủ yếu tập trung vào phần cứng có thể duy trì biên lợi nhuận siêu cao trên 70% trong dài hạn hay không? Lịch sử cho thấy chưa có tiền lệ nào cho điều này.

Sự thống trị của Nvidia và các nhà cung cấp chip khác đang được củng cố bởi các dự báo lạc quan. RBC Capital Markets dự báo doanh thu chất bán dẫn liên quan đến AI sẽ tăng từ 220 tỷ USD năm 2025 lên hơn 550 tỷ USD vào năm 2028. Các báo cáo gần đây từ Sandisk, Taiwan Semiconductor (TSM) và Advanced Micro Devices (AMD) cũng khẳng định các nhà sản xuất chip đang nắm quyền kiểm soát thị trường.

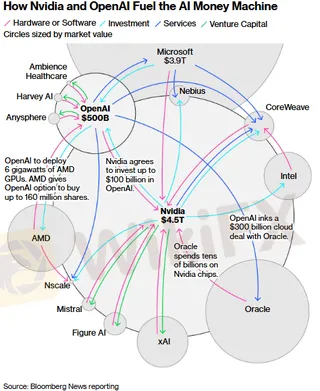

OpenAI: Trái tim của cơn sốt với gánh nặng 1.400 tỷ USD

Nếu Nvidia là nhà cung cấp công cụ, thì OpenAI chính là linh hồn thổi hồn vào cơn sốt AI toàn cầu. Tuy nhiên, chính công ty này lại đang là một trong những mắt xích tài chính đáng lo ngại nhất, dù chưa niêm yết công khai.

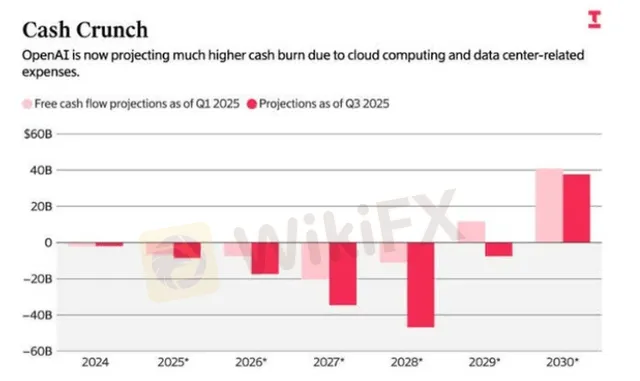

Vấn đề nằm ở quy mô của những cam kết: OpenAI đã ký kết các thỏa thuận trị giá hơn 1.400 tỷ USD cho sức mạnh tính toán trong tương lai. Con số này gấp hơn 100 lần doanh thu dự kiến năm tài chính 2025 của họ, và công ty đang trong tình trạng “đốt tiền” với tốc độ chóng mặt.

Một minh chứng rõ ràng cho tham vọng này là hợp đồng lịch sử trị giá 300 tỷ USD được ký với Oracle vào tháng 9/2025 để mua sức mạnh điện toán đám mây trong vòng năm năm, bắt đầu từ 2027. Ước tính, công suất điện cần thiết để vận hành hệ thống từ thỏa thuận này tương đương với hai đập thủy điện Hoover Dam.

Các nhà phân tích lo ngại rằng với mức chi phí trung bình hàng năm lên tới khoảng 60 tỷ USD từ các thỏa thuận tương tự, trong khi doanh thu hiện tại chỉ quanh mức 10 tỷ USD, OpenAI có thể phải chịu khoản lỗ lên tới 44 tỷ USD trước khi đạt được lợi nhuận vào năm 2029. Áp lực tài chính khổng lồ này không chỉ đè nặng lên chính OpenAI mà còn lan sang cả các đối tác công khai của họ.

Meta Platforms: Sự chuyển hướng đắt giá từ Metaverse sang AI

Trong khi OpenAI vật lộn với các cam kết, Meta Platforms lại cho thấy một bài toán chiến lược khác: tìm kiếm dòng doanh thu rõ ràng từ những khoản đầu tư AI khổng lồ.

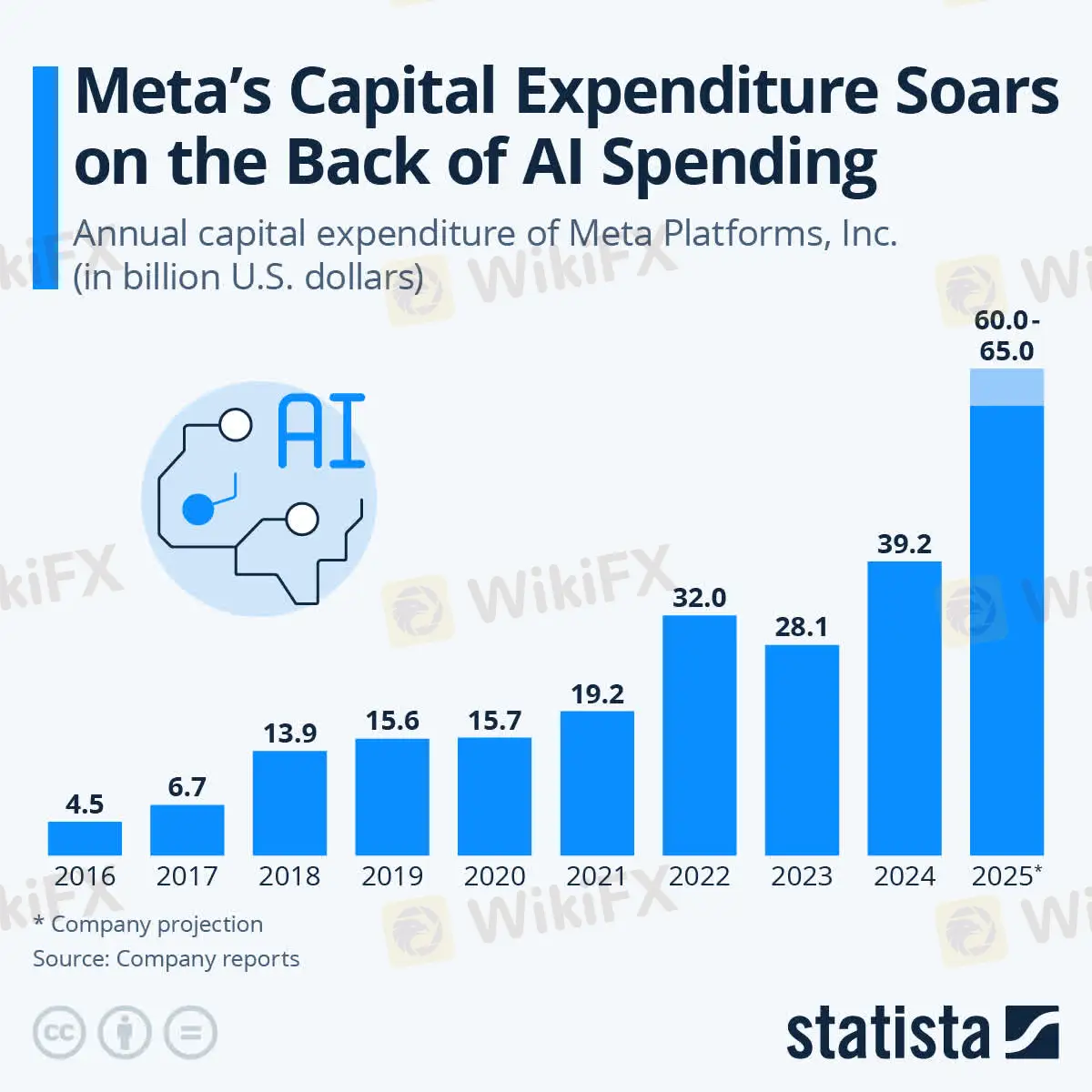

Công ty đang tăng ngân sách chi tiêu vốn (capex) một cách mạnh mẽ, với dự báo cho năm tài chính 2025 được thu hẹp về khoảng 70-72 tỷ USD, tăng vọt so với mức dưới 40 tỷ USD của năm 2024. Cùng với Google, Amazon và Microsoft, các gã khổng lồ công nghệ này dự kiến sẽ chi tổng cộng hơn 380 tỷ USD cho cơ sở hạ tầng AI trong năm 2025.

Điểm khác biệt then chốt là: trong khi các đối thủ như Microsoft (với Azure tăng 40%) hay Google Cloud (tăng 34%) có dòng doanh thu trực tiếp từ dịch vụ đám mây để bù đắp đầu tư, Meta lại không sở hữu một nền tảng đám mây công cộng tương tự. Ban lãnh đạo Meta cho rằng khoản đầu tư AI sẽ cải thiện hiệu quả của mảng kinh doanh quảng cáo kỹ thuật số cốt lõi thông qua việc nhắm mục tiêu tốt hơn, nhưng mối liên kết trực tiếp vẫn còn mờ nhạt và khó định lượng.

Sự chuyển hướng này càng đáng chú ý khi xem xét đến lịch sử của Reality Labs, bộ phận phụ trách tham vọng Metaverse. Kể từ năm 2021, bộ phận này đã tích lũy tổn thất lũy kế hơn 70 tỷ USD, và chỉ riêng quý 3/2025 đã lỗ vận hành 4,4 tỷ USD trên doanh thu chỉ 470 triệu USD. Đầu năm 2026, Meta đã thực hiện đợt cắt giảm khoảng 10% nhân sự (tương đương 1.500 người) tại Reality Labs, cắt giảm 30% ngân sách và đóng cửa một số studio thực tế ảo để tập trung nguồn lực cho AI, kính thông minh và “Superintelligence Labs”. Hành động này như một lời thừa nhận gián tiếp về một bài học đắt giá: những khoản đầu tư lớn không đi kèm lộ trình thu hồi vốn rõ ràng dễ dàng trở thành sự lãng phí khổng lồ.

Palantir: Biểu tượng của định giá “trên mây”

Khi nói đến những mức định giá được cho là quá căng trong lĩnh vực AI, Palantir Technologies (PLTR) là cái tên không thể bỏ qua. Cổ phiếu của công ty phần mềm phân tích dữ liệu này đã tăng khoảng 170% trong 12 tháng qua, nhờ vào tăng trưởng doanh số ấn tượng mà giới phân tích kỳ vọng đạt tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 40% trong năm năm tới.

Tuy nhiên, mức định giá hiện tại của Palantir khiến nhiều người phải choáng váng: cổ phiếu đang giao dịch ở mức hơn 175 lần lợi nhuận tương lai (forward P/E) và khoảng 95 lần doanh thu (P/S). Để so sánh, hệ số giá trên doanh thu trung bình của chỉ số Nasdaq chỉ ở mức hơn 7 lần. Thậm chí, một số phân tích còn chỉ ra rằng Palantir có thể là một trong những cổ phiếu blue-chip có định giá cao nhất nước Mỹ, với forward P/E trong khoảng 244-260 lần.

Việc vốn hóa vượt mốc 400 tỷ USD là một cột mốc tâm lý quan trọng, nhưng cũng khiến Palantir trở nên cực kỳ nhạy cảm. Bất kỳ dấu hiệu chậm lại nào trong đà tăng trưởng doanh thu, dù là nhỏ nhất, cũng có nguy cơ kích hoạt một đợt điều chỉnh mạnh, bởi thị trường đã định giá cho một tương lai hoàn hảo không chút sai sót.

Oracle: Mắt xích yếu với gánh nặng nợ trăm tỷ

Nếu Palantir là rủi ro về định giá, thì Oracle lại nổi lên như mối lo ngại hàng đầu về sức khỏe tài chính và bảng cân đối kế toán. Cổ phiếu ORCL có vẻ hợp lý hơn khi giao dịch ở mức khoảng 26 lần lợi nhuận tương lai, nhưng gánh nặng nợ nần đang tăng nhanh để tài trợ cho việc xây dựng cơ sở hạ tầng AI.

Trọng tâm của vấn đề là hợp đồng 300 tỷ USD với OpenAI, đòi hỏi Oracle phải chi hàng chục tỷ USD để xây dựng các trung tâm dữ liệu mới. Điều này đã đẩy tổng nợ của tập đoàn lên mức khoảng 105-108 tỷ USD sau đợt phát hành trái phiếu trị giá 18 tỷ USD vào tháng 9/2025. Mối lo từ thị trường tín dụng được phản ánh rõ qua phí bảo hiểm rủi ro tín dụng (CDS) kỳ hạn 5 năm của Oracle, đã đạt mức cao nhất trong 16 năm ở 1.28%.

Rủi ro đã hiện hữu vào tháng 12/2025, khi Blue Owl Capital rút khỏi một thỏa thuận tài trợ tiềm năng trị giá 10 tỷ USD cho một trung tâm dữ liệu của Oracle tại Michigan dành riêng cho OpenAI, khiến cổ phiếu Oracle giảm 5% trong thời gian ngắn.

Đầu năm 2026, một vụ kiện tập thể đã được nộp đơn tại tòa án Manhattan, đại diện cho các nhà đầu tư mua số trái phiếu 18 tỷ USD nói trên, cáo buộc có liên quan đến những tổn thất từ các khoản đầu tư AI của Oracle. Thêm vào đó, các cam kết thuê cơ sở hạ tầng dài hạn lên tới 248 tỷ USD càng làm gia tăng áp lực tài chính tiềm tàng lên công ty.

Kết luận

Lịch sử các cuộc cách mạng công nghệ lớn tại Mỹ – từ đường sắt, điện khí hóa đến internet – đều cho thấy một quy luật lặp lại: sự hình thành và vỡ tung của bong bóng thị trường. Không có lý do cơ bản nào để tin rằng cuộc cách mạng AI lần này sẽ đi theo một quỹ đạo khác biệt.

Các báo cáo từ Reuters, Bloomberg và CNBC đầu năm 2026 liên tục nhắc đến rủi ro bong bóng AI như một “rủi ro đuôi” (tail risk) lớn nhất, trong khi nhà đầu tư huyền thoại Ray Dalio cũng đã mô tả đây là giai đoạn đầu của một bong bóng. Xu hướng đầu tư đang có dấu hiệu dịch chuyển từ các big tech thuần túy sang lĩnh vực năng lượng và hạ tầng hỗ trợ AI, cùng kỳ vọng về đợt tăng giá mở rộng sang cổ phiếu giá trị và thị trường bên ngoài nước Mỹ.

Dù triển vọng ngành bán dẫn vẫn rất sáng với mức tăng trưởng dự kiến 40-50% trong năm 2026, nhà đầu tư cần tỉnh táo nhận diện những “mắt xích yếu” trong chuỗi giá trị. Palantir với định giá đắt đỏ, Meta với lộ trình thu hồi vốn mờ nhát cho các khoản chi AI khổng lồ, và Oracle với gánh nặng nợ nần ngày càng lớn, có thể chính là những cái tên tiên phong chịu tác động mạnh nhất nếu câu chuyện AI bắt đầu mất đi sức hút.

Năm 2026 có thể sẽ chứng kiến sự chuyển dịch quan trọng của thị trường: từ tăng trưởng dựa trên đầu cơ và câu chuyện sang chất lượng bền vững dựa trên lợi nhuận thực tế, một xu hướng mà các chuyên gia tại AllianceBernstein cũng đang khuyến nghị thông qua việc đa dạng hóa danh mục ra khỏi nhóm mega-cap của Mỹ.

Xem thêm

Giá vàng chạm kỷ lục mới gần 4.700 USD: Căng thẳng thương mại Mỹ - EU leo thang vì Greenland

Giá vàng (XAU/USD) lập đỉnh lịch lục gần 4.700 USD/ounce ngày 20/01/2026 sau tuyên bố áp thuế 10-25% của ông Trump lên 8 nước EU vì Greenland. Cập nhật diễn biến thị trường, phân tích kỹ thuật, phản ứng của USD và dự báo từ Goldman Sachs, JPMorgan ngay trên WikiFX.

Truy tìm Bùi Thị Kim Na trong vụ án nghìn tỷ của "CEO" Kao Vân

Công an Đà Nẵng truy tìm Bùi Thị Kim Na liên quan đường dây tiền ảo đa cấp nghìn tỷ của Huỳnh Đức Vân (Kao Vân). Cập nhật chi tiết vụ án lừa đảo công nghệ cao, số tiền chiếm đoạt hơn 2,000 tỷ đồng và diễn biến mới nhất.

Cách Mỹ và Trung Quốc chia đôi trật tự thế giới: Từ dầu Venezuela, bạc cho đến Greenland và Alberta

Phân tích địa chính trị 2026: Mỹ kiểm soát dầu Venezuela, Trung Quốc siết xuất khẩu bạc, căng thẳng ở Greenland và phong trào Alberta định hình trật tự thế giới mới. Khám phá cuộc cạnh tranh tài nguyên toàn cầu.

GDP Mỹ tăng 5.3%, thị trường lao động sụp đổ và 21 nghìn tỷ USD tập trung vào 7 công ty

Phân tích sâu cú sốc lao động Mỹ 2026: GDP tăng 5.3% nhưng thị trường việc làm sụp đổ do nhập cư âm. 21 nghìn tỷ USD tập trung vào 7 công ty công nghệ lớn nhất (Magnificent Seven) tạo ra rủi ro phân kỳ kinh tế và khủng hoảng tín dụng thầm lặng. Cập nhật dữ liệu mới nhất từ Fed, BLS và Brookings.

Broker WikiFX

FXTM

FXCM

IC Markets Global

TMGM

GO Markets

XM

FXTM

FXCM

IC Markets Global

TMGM

GO Markets

XM

Broker WikiFX

FXTM

FXCM

IC Markets Global

TMGM

GO Markets

XM

FXTM

FXCM

IC Markets Global

TMGM

GO Markets

XM

Tin hot

Coinbase lật kèo phút chót: Đạo luật CLARITY đứng trước nguy cơ thất bại

WikiFXTS. Cấn Văn Lực: Phát hành tiền số giúp giảm lạm phát

WikiFXTin tức thị trường Forex hôm nay 19/01: XM triển khai 2 chương trình trị giá 250.000 USD

WikiFXToken hóa tài sản thực: Cuộc cách mạng tài chính âm thầm đã đến Việt Nam?

WikiFXCấu trúc thị trường SMC: Cách xác định BoS và CHoCH chính xác

WikiFXBitcoin lao dốc hơn 3%, thanh lý khủng 865 triệu USD giữa cơn bão thuế quan Trump – Greenland

WikiFXTruy tìm Bùi Thị Kim Na trong vụ án nghìn tỷ của "CEO" Kao Vân

WikiFXElon Musk tố OpenAI 'lừa đảo' để trở thành gã khổng lồ 500 tỷ USD

WikiFXThị trường chứng khoán Mỹ báo hiệu đợt tăng mạnh mới trong năm 2026: "Run It Hot"

WikiFXLợi tức bùng nổ, thanh khoản siết chặt: Thị trường đối mặt với tuần đầy thử thách

WikiFXTính tỷ giá hối đoái