Liệu thị trường chứng khoán Mỹ có đang tiến gần một cuộc điều chỉnh lớn năm 2026?

Lời nói đầu:Phân tích chuyên sâu thị trường Mỹ 2026: Năng suất lao động tăng 4.9% và GDP vọt 5.4% vẽ nên bức tranh "Goldilocks" lý tưởng, nhưng tiềm ẩn rủi ro từ sự bình thường hóa chính sách của Nhật Bản và biến động giá dầu. WikiFX cung cấp dữ liệu và nhận định toàn diện.

Giữa làn sóng lạc quan về năng suất lao động tăng vọt và tăng trưởng GDP mạnh mẽ, thị trường tài chính toàn cầu đang đứng trước một nghịch lý: dữ liệu càng “đẹp”, biên độ an toàn càng thu hẹp. Sự hoàn hảo hiện tại của nền kinh tế Mỹ có thể chính là điểm yếu chí mạng khi đối mặt với những cơn địa chấn từ sự bình thường hóa chính sách ở Nhật Bản và sự bất ổn tiềm tàng từ thị trường hàng hóa.

Đầu năm 2026, câu chuyện “Goldilocks” – nền kinh tế không quá nóng cũng không quá lạnh – đang định hình nhận thức thị trường một cách mạnh mẽ. Tăng trưởng phục hồi, áp lực lạm phát hạ nhiệt, và kịch bản “hạ cánh mềm” dường như đang từ khẩu hiệu trở thành hiện thực. Tuy nhiên, sự hài hòa này lại khiến không ít chuyên gia cảnh giác. Khi niềm tin được nhúng sâu vào định giá và sự thoải mái thể hiện qua cơ cấu danh mục, một cú sốc ngoại sinh có thể nhanh chóng biến sự sắp đặt tích cực thành một tình thế mong manh.

Động cơ Mỹ: Tăng trưởng hiệu suất cao và cái bẫy của kỳ vọng

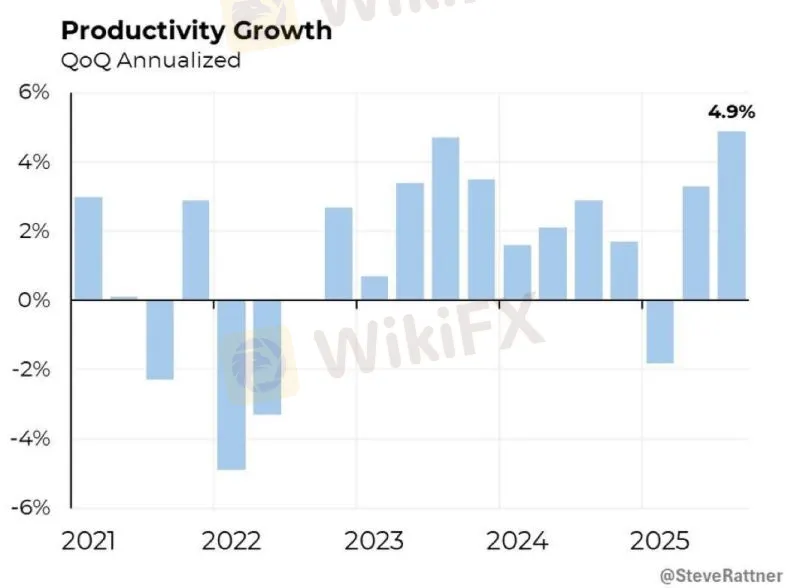

Báo cáo năng suất lao động quý III/2025 từ Cục Thống kê Lao động Mỹ là một trong những tín hiệu tích cực nhất. Năng suất khu vực phi nông nghiệp tăng 4.9% theo quý (quy đổi năm), vượt xa kỳ vọng ~3.3% và là mức mạnh nhất trong khoảng sáu năm. Quan trọng hơn, đây là quý thứ hai liên tiếp ghi nhận đà tăng mạnh, sau khi số liệu quý II đã được điều chỉnh lên 4.2%.

Tuy nhiên, dấu ấn “Goldilocks” thực thụ không nằm ở con số đơn lẻ này. Điều tạo nên sự khác biệt là sự kết hợp hiếm có: trong khi hiệu suất đầu ra tăng vọt, chi phí lao động trên một đơn vị sản phẩm lại giảm 1.9%. Sự kết hợp này chạm vào gốc rễ của lạm phát, nơi câu chuyện bền vững thường được viết ra từ mối quan hệ giữa năng suất và tiền lương. Về mặt lịch sử, khi năng suất vượt lên trước chi phí lao động, lạm phát mất đi một trong những động cơ mạnh mẽ nhất của nó. Điều này cho phép tiền lương danh nghĩa tiếp tục tăng ở mức 4-5% mà không gây áp lực lạm phát quá lớn, giúp doanh nghiệp bảo vệ biên lợi nhuận và tạo thêm dư địa cho chính sách tiền tệ.

Nhiều nhà phân tích không khỏi liên tưởng đến giai đoạn bùng nổ năng suất cuối thập niên 1990. Từ năm 1995 đến tháng 3/2000, S&P 500 đã tăng 218.6% trong bối cảnh lợi suất trái phiếu kho bạc 10 năm giảm khoảng 152 điểm cơ bản. Giai đoạn đó minh chứng rằng một chế độ tăng trưởng dẫn dắt bởi năng suất có thể tạo ra hỗn hợp mạnh mẽ: lợi nhuận doanh nghiệp cải thiện, áp lực lạm phát được kiềm chế, và lãi suất không cần phải tăng vọt.

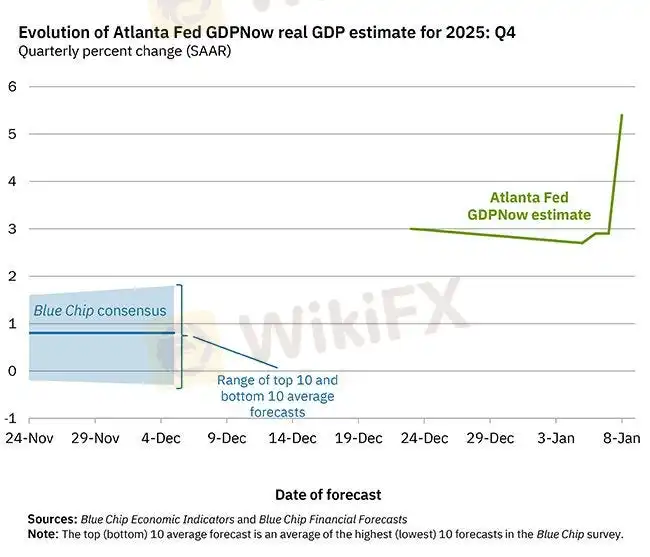

Tuy nhiên, động lực tăng trưởng dường như vẫn chưa hết đà. Mô hình GDPNow của Fed Atlanta đã có một điều chỉnh gây chú ý, đẩy dự báo tăng trưởng quý IV/2025 từ 2.7% lên 5.4% chỉ trong một cập nhật. Sự gia tăng này đến từ việc tiêu dùng cá nhân thực tế được nâng từ 2.4% lên 3.0%, cùng với đóng góp của xuất khẩu ròng chuyển từ mức âm -0.30% sang mức dương đáng kể +1.97%. Đây là loại dữ liệu củng cố niềm tin vào tài sản rủi ro.

Thế nhưng, góc nhìn chuyên nghiệp luôn nhắc nhở một sắc thái quan trọng: thị trường không định giá GDP, mà định giá chế độ kinh tế tiếp theo. Lịch sử cho thấy một nghịch lý gần như trớ trêu: khi tăng trưởng GDP chạm mức trên 5%, lợi nhuận kỳ vọng 12 tháng tiếp theo của S&P 500 trung bình chỉ đạt khoảng 6%. Ngược lại, trong những giai đoạn tăng trưởng âm hoặc bằng 0, mức lợi nhuận kỳ vọng trung bình lại lên tới 13%. Điều này không có nghĩa suy thoái là “tốt”, mà phản ánh một chân lý: lợi nhuận tốt nhất thường đến khi kỳ vọáng bị đè bẹp và sự hỗ trợ chính sách buộc phải quay trở lại hệ thống. Do đó, con số 5.4% không chỉ mang lại sự phấn khích, mà còn gợi lên cảm giác rằng thị trường sẽ đòi hỏi sự hoàn hảo tuyệt đối. Kỳ vọng càng lên cao, biên độ cho sai sót càng trở nên mong manh.

Nhật Bản, Dầu mỏ và những điểm gãy toàn cầu

Rủi ro thực sự có thể không xuất phát từ nội tại nước Mỹ, mà từ những thay đổi chế độ đang âm thầm diễn ra trên toàn cầu, nơi có khả năng làm đảo lộn câu chuyện “Goldilocks” ngay cả khi dữ liệu Mỹ vẫn đẹp.

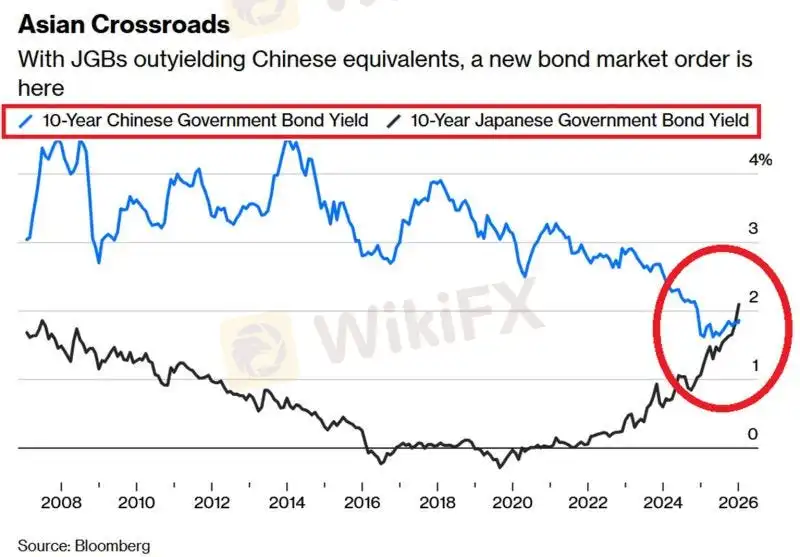

Một bước ngoặt lịch sử đang diễn ra ở châu Á. Sau hơn 15 năm, quy tắc vĩ mô cơ bản “lợi suất Trung Quốc cao hơn Nhật Bản” đã chính thức kết thúc. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã tăng từ mức -0.28% vào năm 2019 lên khoảng 2.10% – mức chưa từng thấy kể từ năm 1999. Trong khi đó, lợi suất tương tự của Trung Quốc đã giảm từ khoảng 3.05% xuống còn 1.86-1.89%. Đây không chỉ là một sự dịch chuyển chênh lệch đơn thuần, mà là một sự thay đổi chế độ trong kiến trúc tài trợ toàn cầu.

Bất cứ khi nào Nhật Bản trở lại bàn đàm phán như một thị trường có lãi suất tăng, các nhà phân tích buộc phải nghĩ đến hệ quả toàn cầu, bởi Nhật Bản có mối liên hệ sâu sắc với đòn bẩy và thị trường ngoại hối. Một trong những mối quan hệ ổn định và rõ ràng nhất trong vĩ mô là mối tương quan giữa chênh lệch lãi suất Mỹ-Nhật và tỷ giá USD/JPY.

Từ năm 2010, hệ số tương quan được ước tính vào khoảng +0.72. Chúng ta đã chứng kiến logic này vận hành với độ chính xác gần như cơ học vào năm 2022: chênh lệch lãi suất Mỹ-Nhật mở rộng khoảng 215 điểm cơ bản, và USD/JPY tăng 28.1%. Tuy nhiên, mặt tối của cùng một logic xuất hiện khi rủi ro bùng phát và buộc phải giải trừ đòn bẩy.

Từ tháng 6/2007 đến tháng 12/2008, USD/JPY đã giảm 25.6% khi đồng yên mạnh lên, và S&P 500 mất 39.9%. Đó là cơn ác mộng giải trừ “carry trade”: đồng yên mạnh buộc phải cắt giảm đòn bẩy, điều kiện tài chính thắt chặt nhanh chóng, và các mối tương quan trên thị trường trở nên đồng loạt. Các nhà phân tích tại Bloomberg và Capital Economics đều cho rằng, dù lợi suất JGB 10 năm khó vượt quá 2.25% trong năm 2026, việc duy trì trên mức 2% cũng đủ gây áp lực lên dòng vốn toàn cầu.

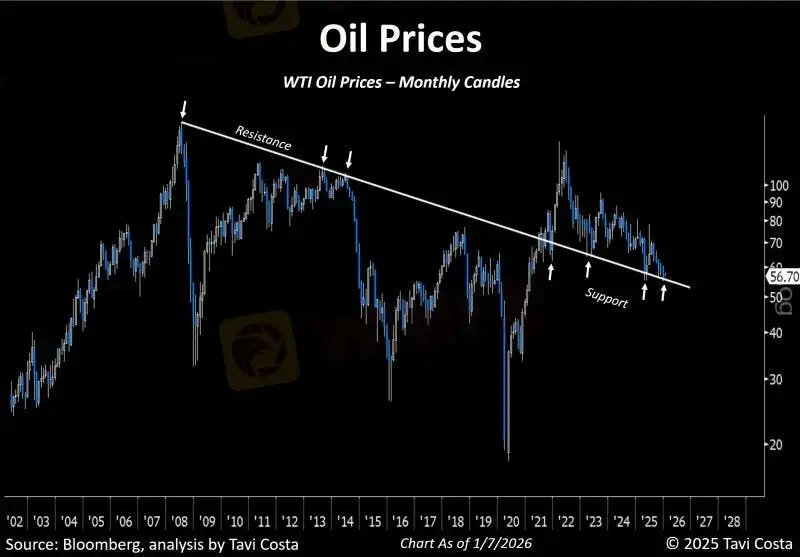

Song song đó, một điểm quyết định quan trọng khác đang hình thành ở thị trường hàng hóa. Giá dầu đang dao động quanh mức 56.7 USD/thùng trên biểu đồ tháng – một vùng hỗ trợ chính từng đóng vai trò kháng cự trong quá khứ.

Dầu đã giảm gần 60% từ đỉnh, và tâm lý thị trường đang cực kỳ tiêu cực. Lịch sử các chu kỳ cho thấy, thị trường hàng hóa tăng giá mạnh hiếm khi bắt đầu trong sự hưng phấn. Chúng bắt đầu khi không ai muốn tiếp xúc với loại tài sản đó. Từ tháng 6/2014 đến tháng 2/2016, dầu giảm 71.3%, sau đó từ tháng 2/2016 đến tháng 10/2018, nó tăng 133.3%. Trong chu kỳ đại dịch, từ tháng 4/2020 đến tháng 6/2022, dầu tăng 593.9%. Đó là hình ảnh của sự thiết lập lại chế độ trong thị trường hàng hóa.

Dầu quan trọng vì nó có khả năng thay đổi câu chuyện lạm phát nhanh hơn hầu hết mọi yếu tố khác. Các ước tính dài hạn thường cho thấy mối tương quan giữa lợi nhuận hàng tháng của dầu và thay đổi CPI theo năm ở mức khoảng +0.43. Do đó, việc dầu giữ vững vùng hỗ trợ không chỉ là câu chuyện năng lượng, mà còn là sự trở lại của rủi ro lạm phát.

Nếu dầu giữ vững và bắt đầu hồi phục xu hướng, quá trình giảm lạm phát có thể chậm lại và việc định giá cắt giảm lãi suất trên thị trường có thể trở nên kém “dễ dàng” hơn. Nếu dầu phá vỡ hỗ trợ, quá trình giảm lạm phát có thể sâu hơn, nhưng bản thân sự phá vỡ đó có thể bắt đầu báo hiệu căng thẳng trong nhu cầu hoặc tín dụng trong ngành năng lượng.

Phản ứng chính sách và bài học về sức mua

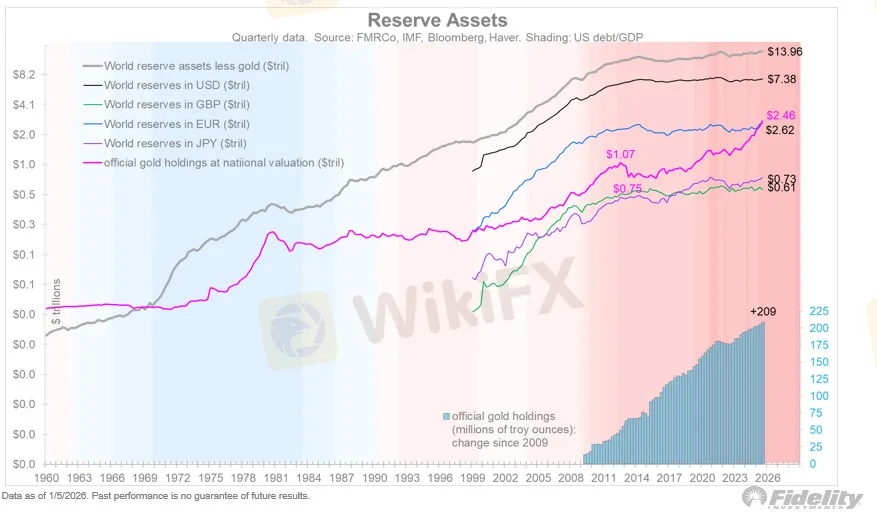

Trước một thế giới đầy biến động, hành động của các ngân hàng trung ương cung cấp những manh mối có giá trị. Biểu đồ tài sản dự trữ cho thấy quy mô của hệ thống: tài sản dự trữ thế giới không bao gồm vàng ở mức gần 13.96 nghìn tỷ USD, dự trữ bằng USD khoảng 7.38 nghìn tỷ USD, và dự trữ vàng chính thức theo định giá quốc gia vào khoảng 2.46 nghìn tỷ USD.

Chi tiết đáng chú ý nhất là sự tích lũy: dự trữ vàng chính thức đã tăng khoảng 209 triệu ounce troy kể từ năm 2009, tương đương khoảng 6.500 tấn. Đây không phải là một canh bạc ngắn hạn. Đó là một lựa chọn chính sách xuyên suốt nhiều năm, được lặp lại một cách nhất quán. Riêng năm 2025, hoạt động mua ròng đạt mức kỷ lục, với các ngân hàng trung ương Ba Lan, Thổ Nhĩ Kỳ và một số nước châu Á dẫn đầu. Theo Hội đồng Vàng Thế giới, vàng đang chiếm tỷ trọng lớn hơn trong dự trữ ngoại hối ở nhiều quốc gia, phản ánh nhu cầu đa dạng hóa khỏi đồng USD giữa bối cảnh địa chính trị phức tạp.

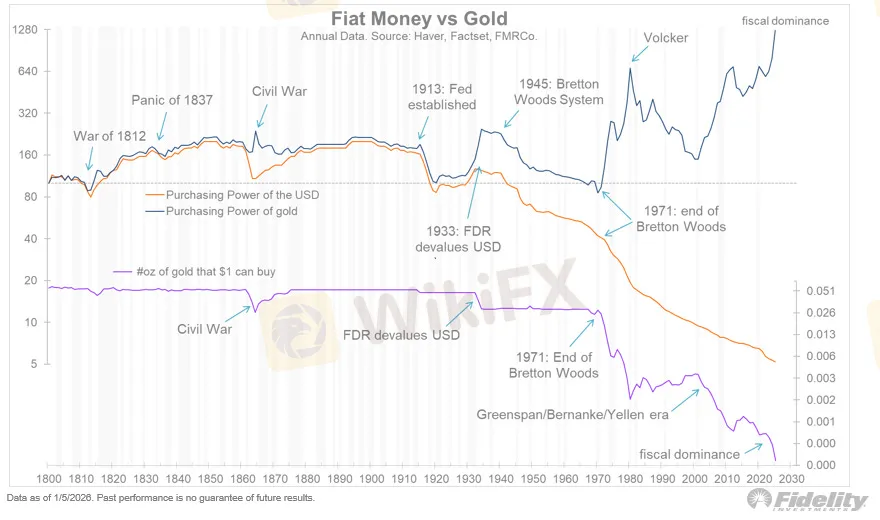

Điều này dẫn chúng ta đến một bài học cơ bản về sức mua. Kể từ năm 1971, đồng USD đã mất khoảng 87.7% sức mua – nghĩa là 1 USD năm 1971 chỉ mua được lượng hàng hóa tương đương 0.12 USD ngày nay.

Chúng ta đã sống qua những hệ quả của việc này trong danh mục đầu tư. Giai đoạn 1971-1980, S&P 500 tăng 33.0% về danh nghĩa, trong khi lạm phát tích lũy khoảng 110.2%, để lại mức lợi nhuận thực ước tính là -36.7%. Đó là kiểu chế độ mà các con số trên báo cáo có thể tăng lên trong khi của cải thực sự âm thầm sụt giảm.

Do đó, khi chứng kiến nhiều thập kỷ tích lũy vàng của ngân hàng trung ương và sự suy giảm sức mua lâu dài của tiền pháp định, chúng ta không nên coi đó là hệ tư tưởng, mà nên xem như một manh mối cấu trúc: các ràng buộc chính sách đang thắt chặt, và các “công cụ lưu trữ giá trị” tiếp tục giành lại sự liên quan bất cứ khi nào sự ổn định tài chính và nhu cầu tài khóa bắt đầu cạnh tranh với sự ổn định giá cả.

Tổng hòa và triển vọng

Dù kinh tế Mỹ đang thể hiện sức mạnh nội tại đáng kể, thị trường chứng khoán dường như đã định giá phần lớn kịch bản tích cực này. Các tổ chức lớn đều duy trì triển vọng thận trọng tích cực cho năm 2026. Goldman Sachs dự báo lợi nhuận cổ phiếu toàn cầu khoảng 11%, trong khi Morgan Stanley kỳ vọng S&P 500 tiếp tục tăng nhưng cảnh báo rủi ro từ chính sách thương mại. J.P. Morgan đánh giá xác suất suy thoái toàn cầu ở mức 35%.

Nhà đầu tư vì thế cần duy trì kỷ luật: tận hưởng động lực tăng trưởng hiện tại nhưng luôn chuẩn bị cho khả năng điều chỉnh mạnh nếu một trong các nút thắt toàn cầu bị kích hoạt. Thị trường không bao giờ sụp đổ khi mọi người đều lo sợ, mà thường xảy ra khi đa số đã quá tự tin vào sự hoàn hảo. Bước vào năm 2026, sự tỉnh táo và một danh mục được xây dựng có chủ đích, với sự đa dạng hóa nghiêm túc và quản lý rủi ro chặt chẽ, có thể là những tấm khiên quan trọng nhất để bảo vệ và phát triển tài sản trong một môi trường vừa tràn đầy cơ hội lẫn ẩn chứa những điểm gãy tiềm tàng.

Xem thêm

2,6 tỷ USD đáo hạn quyền chọn, Bitcoin loay hoay ngưỡng 70.000 USD

Phân tích chuyên sâu sự kiện 2,6 tỷ USD quyền chọn Bitcoin và Ethereum đáo hạn. Giải mã mức giá max pain 69.000 USD và 1.950 USD, cùng những dự báo về biến động thị trường tiền mã hóa trong 24 giờ tới.

Chiến tranh Iran khiến 6% chứng khoán châu Á bốc hơi, dòng vốn toàn cầu đảo chiều ngoạn mục

Xung đột Iran đẩy giá dầu tăng sốc, thổi bay 6% chỉ số chứng khoán châu Á. Dòng vốn thông minh rút khỏi Hàn Quốc, Đài Loan, quay về Mỹ và đồng USD. Chiến lược "Bán Mỹ, Mua Á" đứng trước ngã rẽ lịch sử.

Thỏa thuận vàng 1.000 kg Mỹ - Venezuela chính thức được ký kết

Mỹ và Venezuela ký thỏa thuận vàng lịch sử: 1.000 kg vàng trị giá 165 triệu USD sắp đổ bộ thị trường Mỹ. Vai trò của Doug Burgum, Trafigura và cải cách luật khoáng sản sau vụ bắt Maduro.

Mỹ cấp phép tạm thời cho Ấn Độ mua dầu Nga giữa lúc eo biển Hormuz bị phong tỏa

Mỹ bất ngờ cấp phép cho Ấn Độ mua dầu Nga giữa lúc eo biển Hormuz bị phong tỏa. Giấy phép 30 ngày cho phép giải phóng lô dầu Nga mắc kẹt trên biển, giúp hạ nhiệt giá dầu toàn cầu. Diễn biến mới nhất về khủng hoảng năng lượng.

Broker WikiFX

FXTM

ATFX

XM

FXCM

STARTRADER

CPT Markets

FXTM

ATFX

XM

FXCM

STARTRADER

CPT Markets

Broker WikiFX

FXTM

ATFX

XM

FXCM

STARTRADER

CPT Markets

FXTM

ATFX

XM

FXCM

STARTRADER

CPT Markets

Tin hot

Thẩm phán Mỹ ra lệnh hoàn trả hàng tỷ USD thuế quan thời Trump

WikiFXLàn sóng rút vốn kỷ lục tại Blackstone và những mảng tối của thị trường cho vay tư nhân 1.800 tỷ USD

WikiFXTop 5 sàn Forex lừa đảo bị tố cáo nhiều nhất tháng 02/2026 bởi người dùng WikiFX

WikiFXQuỹ bạc lớn nhất thế giới do BlackRock quản lý bất ngờ mua ròng gần 80 tấn, chấm dứt chuỗi bán tháo

WikiFXBitcoin chạm ngưỡng kháng cự lịch sử: Liệu đợt breakout có tìm được động lực để bứt phá?

WikiFXWikiFX cảnh báo sàn Forex Errante lừa đảo: "Mồi nhử" giấy phép CySEC và loạt bằng chứng tố cáo

WikiFXDự báo Nonfarm Payrolls tháng 2 giảm mạnh xuống 59.000

WikiFXThị trường trái phiếu toàn cầu rung chuyển trước áp lực lạm phát kỳ vọng và rủi ro địa chính trị

WikiFXNga dừng mọi giao dịch vàng và ngoại tệ trong tháng 3/2026

WikiFXTiếp tục xét xử đường dây rửa tiền quy mô nghìn tỷ liên quan đến hơn 250 công ty ma

WikiFXTính tỷ giá hối đoái