Khi Trung Quốc đi hai nước cờ cùng lúc: Chip giá rẻ và đóng băng 1.000 tỷ USD vốn "nóng"

Lời nói đầu:CXMT tràn ngập DRAM giá rẻ, Bắc Kinh đóng băng 1.000 tỷ USD vốn "nóng" và IPO tỷ đô lên sàn STAR Market: tất cả xảy ra trong cùng một tuần. Đây không phải ngẫu nhiên. Hãy cùng WikiFX phân tích cơ chế đằng sau.

Có một câu hỏi mà giới phân tích tài chính đang lảng tránh nhưng không thể bỏ qua: liệu CXMT và YMTC có thể là khoảnh khắc “DeepSeek” trong ngành bán dẫn hay không? Và nếu có, thì điều gì đang ngăn giá chip nhớ toàn cầu sụp đổ ngay lúc này?

Câu trả lời không nằm ở năng lực kỹ thuật. Nó nằm ở một vòng khép kín mà Bắc Kinh đang xây dựng có chủ đích, và hai sự kiện xuất hiện trong cùng một tuần này có thể chính là hai mắt xích quan trọng nhất trong vòng đó.

Tại sao thời điểm này lại không phải ngẫu nhiên

Trước khi đi vào từng câu chuyện, cần dừng lại ở một câu hỏi nền tảng hơn: tại sao cả hai sự kiện, tràn ngập DRAM giá rẻ lẫn đóng băng kênh đầu tư nước ngoài phi chính thức, lại xảy ra gần như đồng thời?

Rhodium Group, trong báo cáo đánh giá Made in China 2025 công bố tháng 5/2025, đã ghi nhận rằng Trung Quốc đã đạt được phần lớn mục tiêu ban đầu trong công nghệ thông tin và thiết bị truyền thông, nhưng vẫn đang thiếu hụt nghiêm trọng ở phân khúc bán dẫn tiên tiến. Theo American Affairs Journal, giai đoạn 3 của Quỹ Đầu tư Mạch Tích Hợp Quốc gia (còn gọi là “Big Fund”) đã được huy động với quy mô 344 tỷ nhân dân tệ, tương đương khoảng 47 tỷ USD, với mục tiêu rõ ràng là đẩy nhanh hệ sinh thái chip nội địa.

Trong bối cảnh ngân sách tài khóa ngày càng eo hẹp, Bắc Kinh không thể tiếp tục rót trực tiếp vào chip không giới hạn như trước. Họ cần thị trường vốn giúp làm điều đó thay.

Đây là điểm then chốt mà hầu hết các bình luận thị trường đã bỏ qua: hai đợt IPO của CXMT và YMTC không chỉ là sự kiện tài chính, chúng là công cụ chính sách. Và để những công cụ đó hoạt động tốt, vốn trong nước phải ở trong nước.

Khi đọc theo logic này, việc đóng băng các kênh đầu tư nước ngoài phi chính thức của Futu, Tiger Brokers và Longbridge không còn trông giống như một chiến dịch siết quy định thông thường nữa. Nó trông giống như một động thái chuẩn bị thanh khoản.

CXMT không chỉ là một công ty Chip

Sai lầm phổ biến nhất khi phân tích CXMT là xem nó như một doanh nghiệp bình thường đang cạnh tranh trên thị trường. Chúng ta cần một framework khác.

CXMT là cấu trúc ba lớp: một công ty vận hành chip nhớ ở tầng nổi, một phương tiện chính sách bán dẫn ở tầng giữa, và một công cụ huy động vốn chiến lược ở tầng đáy.

Cổ đông lớn của nó bao gồm Quỹ Tích Hợp Mạch Quốc gia (Big Fund), các cơ quan quản lý tài sản nhà nước từ Anhui, Bắc Kinh và Quảng Đông, cùng với các nhà đầu tư chiến lược như Alibaba Cloud và hãng thiết kế chip GigaDevice.

Đây không phải danh sách cổ đông của một start-up, mà là bản đồ phối hợp chính sách công nghiệp của một quốc gia.

Ảnh minh họa

Wire China dẫn lời Ray Wang, nhà phân tích tại Semianalysis, nói rằng mặc dù lo ngại địa chính trị sẽ khiến các công ty Mỹ “do dự” khi lấy CXMT làm nhà cung cấp, “thực sự có ngày càng nhiều sự quan tâm đến việc sử dụng bộ nhớ CXMT.”

Đây là câu nói quan trọng hơn vẻ ngoài của nó, bởi vì nó phản ánh một lực lượng không thể ngăn chặn chỉ bằng chính trị: sức hút của nguồn cung thay thế trong một thị trường bị thiếu hàng.

Về mặt kỹ thuật, CXMT đang sản xuất DDR5 trên tiến trình 1a (tương đương 16nm) với tỷ lệ đạt chuẩn (yield) vượt 80%, một ngưỡng mà giới sản xuất chip coi là cột mốc của sự trưởng thành công nghiệp. Đáng chú ý hơn, theo Atlas Peak Research, CXMT đang xây dựng một cơ sở đóng gói HBM backend tại Thượng Hải với mục tiêu đi vào vận hành cuối năm 2026. Điều này có nghĩa là công ty đang tiếp cận từng bước vào phân khúc HBM, đúng lúc Samsung và SK Hynix đang tập trung phần lớn năng lực sản xuất vào đây để phục vụ AI.

Tuy nhiên, cần một sự đánh giá thành thật về giới hạn hiện tại. Tiến trình 1a của CXMT vẫn tương đương thế hệ công nghệ mà Samsung và SK Hynix đã sử dụng từ 2 đến 3 năm trước. Không có máy in thạch bản cực tím (EUV), CXMT không thể co thu đường nét dưới mức hiện tại. Đây không phải điểm yếu tạm thời; đây là ràng buộc cấu trúc từ lệnh kiểm soát xuất khẩu mà Mỹ đã phối hợp với Nhật và Hà Lan áp đặt.

Marcus Chen, phó Chủ tịch điều hành tại nhà phân phối điện tử Fusion Worldwide, đánh giá với Wire China rằng mối đe dọa về kiểm soát xuất khẩu trong tương lai vẫn còn đó và có thể ngăn các công ty Mỹ ký kết hợp đồng cung ứng dài hạn với CXMT và YMTC.

Vậy thì CXMT đang thắng ở đâu? Câu trả lời nằm trong cấu trúc thị trường, không phải công nghệ.

Như phân tích trên Damnang's Substack chỉ ra một cách súc tích: người chiến thắng không phải là công ty có sản phẩm hoàn hảo nhất; người chiến thắng là công ty có hàng sẵn sàng giao ngay. Khi nguồn cung khan hiếm, giá trị của một nhà cung cấp thay thế tăng lên, dù chất lượng có thua một bậc so với những cái tên hàng đầu.

Vì sao Samsung và Micron lại tự tạo ra khoảng trống này

Để hiểu tại sao CXMT có thể tiến nhanh như vậy, cần hiểu tại sao ba ông lớn lại nhường khoảng trống đó.

Năm 2026, Samsung, SK Hynix và Micron đang ở trong một tình thế mà giới tài chính gọi là “the HBM trap” (bẫy HBM). Để đáp ứng nhu cầu khổng lồ từ Nvidia, Google, Microsoft và Meta cho chip nhớ băng thông cao phục vụ các trung tâm dữ liệu AI, ba nhà sản xuất này đang chuyển đổi hàng loạt dây chuyền wafer từ DRAM thông thường sang HBM. Micron công bố tỷ lệ chuyển đổi 3 trên 1: mỗi lần tăng năng lực HBM, năng lực DRAM phổ thông co lại gấp ba lần tương ứng.

Đây là một lựa chọn kinh tế hoàn toàn hợp lý từ góc nhìn biên lợi nhuận, vì HBM mang lại giá bán trên mỗi gigabyte cao hơn nhiều lần so với DDR5 thông thường. Nhưng hệ quả là thị trường DRAM phổ thông đang dần rơi vào tình trạng thiếu cung có cấu trúc, không phải tạm thời.

IDC xác nhận rằng đây là sự tái phân bổ chiến lược dài hạn năng lực sản xuất wafer silicon, không phải biến động chu kỳ. Nói thẳng hơn: ba nhà sản xuất lớn nhất thế giới đang có lợi nhuận tốt hơn khi không phục vụ phân khúc tiêu dùng phổ thông, và họ không có lý do gì để sớm quay lại.

SK Hynix đã đặt trước toàn bộ năng lực sản xuất chip nhớ đến cuối năm 2026. Micron tuyên bố đã khóa giá và cam kết cung ứng cho toàn bộ nguồn cung HBM trong năm 2026. Nhà máy mới của Micron tại Idaho không thể đạt sản lượng đáng kể trước năm 2027. Samsung đang đối mặt thêm với sức ép từ các cuộc đàm phán công đoàn có nguy cơ gây gián đoạn dây chuyền sản xuất.

Khoảng trống này là thật, và CXMT không cần phải giỏi bằng Samsung để tận dụng nó. Cần nhớ nguyên lý cơ bản của kinh tế học hàng hóa: khi cung thiếu hụt đủ nghiêm trọng, người mua không còn lựa chọn nào khác ngoài việc tiếp nhận nguồn thay thế, dù đó là ai.

Bức tranh ẩn phía sau lệnh đóng băng Futu và Tiger Brokers

Ngày 22 tháng 5, tám cơ quan Nhà nước Trung Quốc, bao gồm CSRC, Ngân hàng Nhân dân Trung Quốc, Bộ Công an và Cục Quản lý An ninh Mạng, đồng loạt công bố kế hoạch thực thi hai năm nhằm xóa bỏ toàn bộ hoạt động môi giới chứng khoán xuyên biên giới không có giấy phép.

Futu Holdings nhận đề xuất phạt 1,85 tỷ nhân dân tệ, tương đương khoảng 271 triệu USD. Tiger Brokers (Up Fintech) chịu tổng mức phạt và thu giữ khoảng 411 triệu nhân dân tệ. Cổ phiếu ADR của Up Fintech lao dốc gần 47% trước khi mở phiên, Futu giảm hơn 35%. Tài sản ròng của CEO Futu là ông Leaf Li bốc hơi 1,7 tỷ USD chỉ trong ngày hôm đó.

Một chi nhánh của công ty chứng khoán Futu Securities tại Hồng Kông - Nguồn: Lam Yik/Bloomberg

Song điều quan trọng nhất không phải là con số tiền phạt, mà là lý do tại sao động thái này được thực hiện vào thời điểm này.

Kelvin Lam, nhà kinh tế tập trung vào Trung Quốc tại Pantheon Macroeconomics, nói thẳng với CNA: “Mục đích của Trung Quốc là nắm toàn quyền kiểm soát dòng vốn chảy ra, và chặn bất kỳ lỗ hổng nào của các hoạt động bất hợp pháp này.” Nhưng định nghĩa về “kiểm soát” ở đây cần được hiểu sâu hơn.

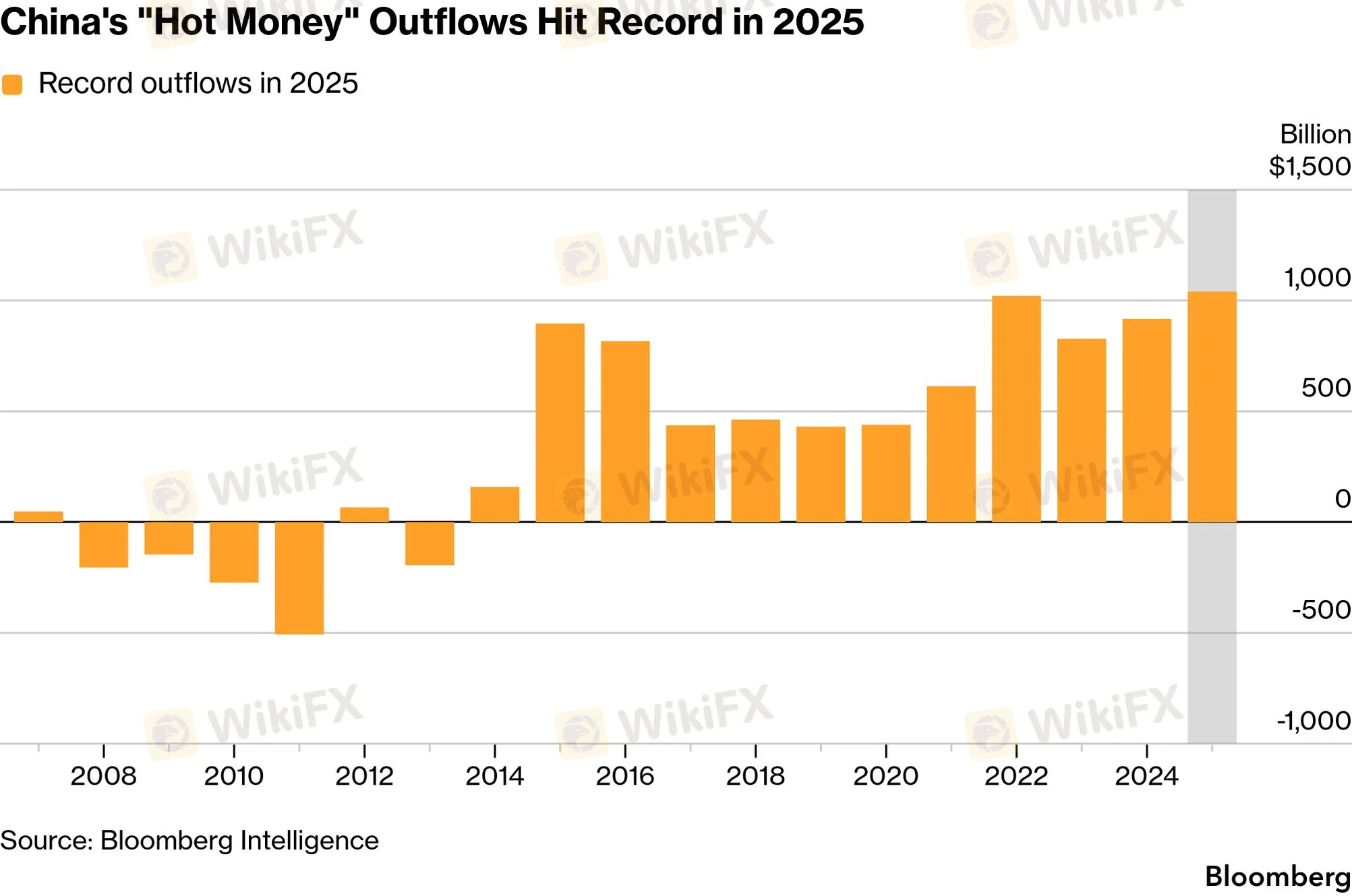

Dữ liệu từ Bloomberg Intelligence cho thấy dòng tiền “nóng” chảy ra khỏi Trung Quốc qua các kênh không kiểm soát ước tính đạt 1,04 nghìn tỷ USD trong năm 2025, con số cao nhất kể từ khi chuỗi dữ liệu bắt đầu vào năm 2006. Tổng tài sản khách hàng đại lục trong hệ sinh thái Futu và Tiger ước tính từ 250 đến 280 tỷ nhân dân tệ, theo một phân tích nội bộ được công bố.

Nguồn: Bloomberg

Nhưng vấn đề thực sự không phải quy mô của dòng chảy ra, mà đó là sự vô hình của nó.

Mỗi đồng nhân dân tệ chảy ra qua Futu hay Tiger là một đồng mà Ngân hàng Nhân dân Trung Quốc không theo dõi được trong thời gian thực. Với một quốc gia có thặng dư thương mại xấp xỉ 1,2 nghìn tỷ USD vào năm 2025 theo Chatham House, đồng thời chứng kiến dòng vốn đầu cơ chảy ra ở quy mô gần tương đương, đây là mâu thuẫn nội tại nguy hiểm. Khi PBoC không nhìn thấy dòng chảy đó, khả năng điều tiết thanh khoản và tỷ giá giảm sút rõ rệt.

Như WEEX đã chỉ ra trong bài phân tích của mình: đây là vấn đề an ninh tài chính vĩ mô, không chỉ là vấn đề pháp lý. Bắc Kinh không thể cho phép phần lớn dòng vốn rời đi nằm ngoài tầm nhìn của mình đúng vào lúc cần huy động vốn nội địa cho hai đợt IPO chiến lược nhất trong lịch sử ngành bán dẫn Trung Quốc.

Khi kiểm soát vốn và chip nhớ là hai mặt của cùng một chính sách

Đây là luận điểm trọng tâm mà bài viết này của WikiFX muốn xây dựng khi phân tích sự liên quan giữa hai câu chuyện.

Trong một môi trường tài khóa ngày càng thắt chặt, Rhodium Group lưu ý rằng Bắc Kinh đang tăng cường kiểm soát thị trường tài chính và vốn để đảm bảo nguồn lực khan hiếm được tập trung vào các ngành chiến lược. Nói cách khác, khi ngân sách nhà nước không còn rộng như trước, cơ chế phân bổ thay thế sẽ là tái định hướng tiết kiệm tư nhân qua thị trường vốn được giám sát.

Vòng tròn khép kín trông như thế này: bước một, đóng các kênh chảy ra không kiểm soát để giữ thanh khoản trong hệ thống nội địa. Bước hai, tạo ra các cơ hội đầu tư hấp dẫn trong nước thông qua IPO của các “nhà vô địch quốc gia” như CXMT và YMTC. Bước ba, vốn đó tài trợ cho mở rộng sản xuất chip nhớ, giảm phụ thuộc nhập khẩu và tăng xuất khẩu. Bước bốn, xuất khẩu chip nhớ thặng dư thương mại tăng, củng cố dự trữ ngoại hối và tạo cơ sở tỷ giá CNY ổn định hơn. Rồi vòng lặp bắt đầu lại.

Đây là cơ học “fiscal-financial dominance” được áp dụng vào địa chính trị bán dẫn. Và nó chỉ có thể hoạt động nếu bước một được thực thi nghiêm ngặt.

Nhưng có một nghịch lý quan trọng cần nhận ra: các kênh chính thức như QDII đang trong tình trạng bão hòa.

Theo phân tích của WEEX, hơn 60% trong số 330 quỹ QDII trên thị trường đang trong trạng thái hạn chế hoặc tạm ngừng mua. Những quỹ Nasdaq hay S&P 500 phổ biến thường có hạn mức mua hàng ngày chỉ 10 hoặc 100 nhân dân tệ, gần như không đủ để hấp thụ nhu cầu của hàng triệu nhà đầu tư muốn tiếp cận cổ phiếu Mỹ.

Điều này có nghĩa là ngay cả khi Futu và Tiger bị đóng cửa, nhu cầu đa dạng hóa ra ngoài thị trường Trung Quốc vẫn không biến mất. Nhu cầu đó sẽ tìm kiếm các kênh mới. Lịch sử các đợt siết kiểm soát vốn của Trung Quốc đã nhiều lần chứng minh điều này.

Tác động chéo lên các loại tài sản

Từ góc nhìn đa tài sản, hai sự kiện này tạo ra một ma trận tác động chéo phức tạp hơn nhiều so với mỗi tin đứng riêng lẻ.

Thứ nhất là thị trường ADR Trung Quốc tại Mỹ

Các công ty Trung Quốc chỉ niêm yết tại Nasdaq mà không có niêm yết song song tại Hồng Kông hoặc Thượng Hải, như PDD Holdings (công ty mẹ của Temu và Pinduoduo), đối mặt với rủi ro mới rõ ràng hơn. Một phần đáng kể nhà đầu tư đại lục tiếp cận những cổ phiếu này qua các kênh xám như Futu và Tiger. Khi kênh đó bị chặn, nguồn cầu biên từ đại lục giảm đi, tạo áp lực kỹ thuật lên định giá.

Các công ty như Alibaba hay JD.com có niêm yết tại Hồng Kông và tiếp cận được qua Stock Connect sẽ ít chịu tác động hơn, thậm chí có thể được hưởng lợi từ dòng tiền chuyển sang kênh hợp pháp.

Thứ hai là thị trường Hồng Kông và HKD

Tác động ngắn hạn phức tạp hơn nhiều so với nhận định ban đầu. Citic Securities ước tính khoảng HK$200 đến 250 tỷ tài sản của nhà đầu tư đại lục nằm trong các ứng dụng của Futu và Tiger, trong đó chỉ một phần là cổ phiếu Hồng Kông. Nếu nhà đầu tư đại lục bị buộc rút về, một phần vốn có thể quay trở lại qua Stock Connect, nhưng một phần khác sẽ đơn giản là không được tái đầu tư, tạo ra áp lực giảm thanh khoản ngắn hạn.

Thứ ba là KOSPI Hàn Quốc và cổ phiếu bộ nhớ

Nếu CXMT và YMTC thực sự có thể gia tăng thị phần trong phân khúc DRAM và NAND thông thường, áp lực dài hạn sẽ đổ lên biên lợi nhuận của Samsung và SK Hynix trong phân khúc này.

Trong ngắn hạn, cả hai vẫn được bảo vệ bởi nhu cầu HBM không đáy và sự ưu tiên phân bổ wafer. Nhưng nếu thị trường bắt đầu định giá kịch bản mà CXMT chiếm 15-20% DRAM thông thường vào 2027-2028, điều đó sẽ tạo ra áp lực định giá mang tính cấu trúc cho cả ngành chip nhớ Hàn Quốc.

Thứ tư là tỷ giá CNY và USD

Về mặt nguyên tắc, việc giảm kênh chảy ra phi chính thức làm giảm áp lực bán CNY/mua USD qua kênh ngoài thị trường. Trong khi đó, xuất khẩu chip nhớ ngày càng nhiều sẽ thúc đẩy thặng dư thương mại, tạo sức ép tự nhiên tăng giá CNY.

CFR đã lưu ý rằng đồng nhân dân tệ hiện đang chịu áp lực tăng giá, không phải giảm giá như quan niệm truyền thống, và Bắc Kinh đang chủ động kháng lại điều này để bảo vệ năng lực cạnh tranh xuất khẩu.

Nói cách khác, Trung Quốc đang cùng lúc phải quản lý cả hai phía: vừa ngăn vốn chảy ra quá nhiều, vừa ngăn đồng tiền tăng giá quá mạnh, và cả hai bài toán đang được giải quyết thông qua cùng một bộ công cụ chính sách.

Điều mà thị trường có thể đang định giá sai

Tư duy thị trường hiện tại đang ở hai cực: một bên là “CXMT sẽ phá vỡ thị trường chip nhớ như Trung Quốc từng làm với pin mặt trời và thép,” bên kia là “kiểm soát xuất khẩu sẽ tiếp tục hạn chế CXMT và không có gì thực sự thay đổi.”

Cả hai đều có phần đúng và đều bỏ sót một biến số.

Biến số đó là tốc độ tự chủ thiết bị.

Nikkei Asia gần đây đưa tin Trung Quốc đang nhắm mục tiêu 70% silicon wafer sử dụng nội địa vào cuối năm 2026, một mốc mang tính biểu tượng dù vẫn kém xa tham vọng tổng thể. Quan trọng hơn, theo Atlas Peak Research, hơn 50% thiết bị trong nhà máy mới nhất của YMTC đã là hàng nội địa, vượt ngưỡng 50% lần đầu tiên. Đây không phải thay thế một phần; đây là xây dựng một chuỗi cung ứng song song.

Như Jensen Huang, CEO Nvidia, nói với SCSP vào tháng 5/2026 và được TechWireAsia dẫn lại: “Nhường cho họ cả một thị trường lớn như Trung Quốc có lẽ không phải ý tưởng chiến lược hay. Tôi nghĩ điều đó đã phần lớn phản tác dụng.”

Câu nói này không chỉ là nhận xét kinh doanh. Đó là sự thừa nhận rằng sự cô lập buộc đầu tư chảy vào các giải pháp thay thế trong nước, và điều đó đang xảy ra đúng theo cơ chế đó trong ngành bộ nhớ.

Phân tích trên ChinaTalk (Aqib Zakaria) đưa ra một quan sát hay: mỗi đô la mà các công ty Mỹ chi trả cho CXMT để mua DRAM thực chất là đang tài trợ cho tham vọng HBM của Trung Quốc.

Đây là một trong những ví dụ rõ nhất về “nghịch lý kép”: chặn CXMT khỏi thị trường Mỹ sẽ làm chậm nguồn thu của họ, nhưng cho phép CXMT vào thị trường Mỹ sẽ cấp vốn cho bước nhảy tiếp theo sang phân khúc HBM cao cấp. Không có lựa chọn nào là tốt đẹp rõ ràng từ góc nhìn chính sách.

Những gì chưa được nói đến

Có một điều cần nói thẳng về giới hạn của cả hai chiến lược đang được triển khai.

Về phía CXMT và YMTC, tham vọng HBM vẫn đang ở giai đoạn backend packaging. CXMT vắng mặt hoàn toàn trong phân khúc HBM mà Samsung và SK Hynix đang chiếm lĩnh. Nếu cuộc cách mạng AI tiếp tục đòi hỏi HBM ngày càng phức tạp hơn với lớp xếp chồng ngày càng nhiều hơn, khoảng cách công nghệ giữa CXMT và bộ ba Hàn Mỹ sẽ không thu hẹp nhanh mà có thể nới rộng trong một vài năm tới, bất chấp mọi đợt IPO.

Về phía kiểm soát vốn, bài học từ các chu kỳ trước của Trung Quốc là rõ ràng: mỗi khi một cửa sổ được đóng lại, thị trường tìm một cửa sổ khác. Đầu năm 2026, PBoC và CSRC đã mở rộng lệnh cấm tiền số để bao gồm stablecoin và các hoạt động token hóa, chính xác vì lo ngại rằng crypto sẽ là kênh thay thế. Nhưng các kênh “underground banking” tinh vi hơn, như mua bảo hiểm tại Hồng Kông bằng nhân dân tệ rồi hủy hợp đồng nhận tiền ngoại tệ, vẫn khó kiểm soát triệt để.

Câu hỏi không phải là liệu Bắc Kinh có thể bịt kín hoàn toàn các kênh phi chính thức hay không. Câu hỏi là liệu IPO của CXMT và YMTC có đủ hấp dẫn để giữ chân vốn nội địa ở lại hay không, trong một môi trường mà nhà đầu tư đại lục đã quen với việc tiếp cận thị trường Mỹ.

Câu hỏi thường gặp

Tại sao CXMT và YMTC lại IPO vào đúng thời điểm này, trong khi xuất khẩu chip của Trung Quốc vẫn bị kiểm soát?

IPO diễn ra trên sàn STAR Market tại Thượng Hải, tức là huy động vốn từ nhà đầu tư trong nước và nước ngoài đầu tư vào thị trường chứng khoán nội địa Trung Quốc, không phải từ thị trường Mỹ. Đây là cơ chế khác biệt hoàn toàn so với việc xuất khẩu chip. Thời điểm này còn mang tính chiến lược vì lợi nhuận Q1/2026 tăng vọt tạo ra câu chuyện định giá hấp dẫn nhất có thể, đúng lúc thị trường vốn cần thanh khoản.

Làn sóng DRAM giá rẻ từ Trung Quốc có thực sự khiến giá chip nhớ toàn cầu giảm trong thời gian ngắn không?

Không, ít nhất là không trong 12 đến 18 tháng tới. CXMT chỉ chiếm khoảng 7-8% thị phần DRAM toàn cầu, và phần lớn nguồn cung hiện tại đang phục vụ thị trường nội địa Trung Quốc, nơi Alibaba, Tencent và ByteDance là khách hàng chính. Tác động hạ nhiệt giá sẽ chỉ xuất hiện khi CXMT thực sự tràn đủ sản lượng ra thị trường quốc tế, một điều phụ thuộc vào cả năng lực sản xuất lẫn rào cản địa chính trị.

Nhà đầu tư đại lục bị mất kênh qua Futu và Tiger sẽ đi đâu?

Trên lý thuyết, họ có thể chuyển sang Stock Connect (cổ phiếu Hồng Kông), QDII (quỹ đầu tư quốc tế có giám sát), hoặc đầu tư vào thị trường A-share trong nước, bao gồm cả IPO của CXMT và YMTC. Trên thực tế, QDII đang trong tình trạng quá tải nghiêm trọng, với hơn 60% quỹ hạn chế mua vào. Một phần nhu cầu sẽ không được đáp ứng và chờ đợi kênh mới xuất hiện.

Tại sao việc siết kiểm soát vốn lại ảnh hưởng đến các công ty Trung Quốc niêm yết tại Mỹ (ADR)?

Vì một phần thanh khoản của các cổ phiếu ADR không có niêm yết tại Hồng Kông đến từ nhà đầu tư đại lục sử dụng kênh phi chính thức như Futu và Tiger. Khi kênh đó bị đóng, không chỉ nhu cầu mua giảm mà còn tạo ra áp lực bán từ những nhà đầu tư buộc phải thanh lý vị thế trong thời hạn hai năm.

Chiến lược của Bắc Kinh có thành công không, và thước đo thành công ở đây là gì?

Bắc Kinh có thể coi thành công theo hai tiêu chí hoàn toàn khác nhau: thứ nhất là “kiểm soát”, tức là biết được dòng tiền đang chảy đi đâu, dù không ngăn chặn hoàn toàn; thứ hai là “tái định hướng”, tức là giữ đủ vốn trong hệ thống nội địa để tài trợ cho CXMT và YMTC. Chiến lược này không cần đạt 100% hiệu quả để vẫn mang ý nghĩa chiến lược to lớn.

Lời kết

Nhìn lại toàn bộ bức tranh, điều đáng để suy ngẫm không phải là quy mô của từng sự kiện mà là tính logic xuyên suốt của chúng.

CXMT tràn ngập chip nhớ giá rẻ ra phân khúc tiêu dùng toàn cầu để giành thị phần từ tay bộ ba Hàn Mỹ. YMTC chuẩn bị nhân đôi sản lượng NAND. Đồng thời, Bắc Kinh đóng các lối thoát vốn phi chính thức để đảm bảo nguồn lực tài chính ở lại và đổ vào các đợt IPO chiến lược này.

Đây là một chiến lược được thiết kế rõ ràng, không phải sự trùng hợp. Và khi ai đó hỏi liệu đây có phải “khoảnh khắc DeepSeek” của bán dẫn hay không, câu trả lời trung thực là: không phải hôm nay. Nhưng những điều kiện để nó xảy ra đang được chuẩn bị từng phần, một cách kiên nhẫn.

Đối với người tham gia thị trường ngoại hối và tài chính toàn cầu, điều quan trọng không phải là phản ứng với từng sự kiện đơn lẻ, mà là nhận ra mạch logic liên kết chúng lại. Thị trường chi tiết và phức tạp luôn đặt ra yêu cầu cao đối với việc lựa chọn sàn giao dịch và công cụ tài chính đáng tin cậy. WikiFX cung cấp công cụ tra cứu và đánh giá độc lập các sàn môi giới trên toàn cầu, giúp nhà đầu tư đưa ra quyết định có cơ sở trong một môi trường đang thay đổi nhanh chóng.

Nguồn tham khảo

- Wire China (24/5/2026): “Amid A Global Memory Chip Supply Crunch, Is China the Answer?”

- Douglas Research (19/5/2026): “Initial Thoughts on the Changxin Memory Technologies (CXMT) IPO”

- StorageNewsletter (22/5/2026): “CXMT Ready for its IPO”

- Atlas Peak Research (26/3/2026): “Global Memory and Storage Capacity Buildout: Who Is Building What, Where, and When”

- Caixin Global (19/5/2026): “Memory Shortage Works Out for Chinese Chipmaker CXMT”

- Seoul Economic Daily (20/5/2026): “China's CXMT Net Profit Soars 1,688%”

- Damnang's Substack (11/4/2026): “Is CXMT a Threat or an Illusion?”

- ChinaTalk / Aqib Zakaria (16/4/2026): “Should the US Buy from CXMT?”

- Bloomberg (22/5/2026): “China to Penalize Tiger, Futu in Cross-Border Flow Crackdown”

- Hongkong Free Press / AFP (23/5/2026): “China probes cross-border brokers in crackdown; HK 'loophole' in crosshairs”

- CNA / Channel NewsAsia (22/5/2026): “China probes three major brokers in crackdown on 'illegal' cross-border trade.”

- WEEX Crypto News (22/5/2026): “Eight departments take strong measures to regulate cross-border brokers”

- The Edge Singapore (25/5/2026): “China launches major crackdown on cross-border stock trading.”

- American Affairs Journal / Paul Triolo (20/2/2026): “Innovation under Pressure: China's Semiconductor Industry at a Crossroads”

- Rhodium Group (5/2025): “Was Made in China 2025 Successful?” và “China's Next Generation Industrial Policy” (5/2026)

- Nikkei Asia (5/5/2026): “China targets 70% advanced domestic silicon wafer use by 2026”

- TechWireAsia (6/5/2026): “China Semiconductor Self-Sufficiency and the 70% Wafer Question”

- Les Barclays Substack (25/2/2026): “Leaving the Door Open”

- CFR (21/5/2026): “The Case that China is Now Actively Resisting Pressure on the Yuan to Appreciate”

- Chatham House (1/2026): “China's $1.2 trillion trade surplus”

- IDC (10/2/2026): “Global Memory Shortage Crisis: Market Analysis and the Potential Impact on the Smartphone and PC Markets in 2026.”

Xem thêm

Đánh giá sàn Forex SuperFin 2026: Spread và chi phí giao dịch - WikiFX Review

Đánh giá SuperFin 2026: Spread và chi phí giao dịch chi tiết. WikiFX Review phân tích spread từ 0.0 pip, hoa hồng, swap, phí nạp rút và cấu trúc chi phí trên các loại tài khoản Standard, ECN, Cent, Prime năm 2026.

Tin tức tổng hợp 27/05/2026: Từ Camp David đến Hormuz, thị trường toàn cầu vẫn bị kéo căng

WikiFX tổng hợp tin nóng 27/05/2026 về Iran, Hormuz, giá dầu, RBNZ, CPI Australia, BOJ, ECB, CFTC, Biden, Trung Quốc, Samsung, SK Hynix, Hong Kong và làn sóng AI trên toàn cầu.

Lịch kinh tế ngày 27-30/05/2026: "Bài kiểm tra" định hình chính sách tiền tệ của Fed

Tuần này, giới đầu tư toàn cầu dồn toàn bộ sự chú ý về Mỹ với loạt dữ liệu kinh tế then chốt: GDP quý I, chỉ số PCE lõi, đơn xin trợ cấp thất nghiệp và doanh số nhà mới. Cùng theo dõi bài phân tích chuyên sâu từ WikiFX để nắm bắt toàn cảnh bức tranh vĩ mô và dự báo xu hướng thị trường.

Thương vụ 75 tỷ USD của SpaceX sẽ hút cạn thanh khoản toàn cầu hay khai sinh ra một trật tự mới?

SpaceX IPO 2026 huy động 75 tỷ USD tạo ra "lỗ đen thanh khoản" toàn cầu. Phân tích chuyên sâu dòng tiền, quản trị, địa chính trị Starlink và bài toán định giá cho nhà đầu tư.

Broker WikiFX

FXTM

XM

FXCM

AVATRADE

Ultima

RockGlobal

FXTM

XM

FXCM

AVATRADE

Ultima

RockGlobal

Broker WikiFX

FXTM

XM

FXCM

AVATRADE

Ultima

RockGlobal

FXTM

XM

FXCM

AVATRADE

Ultima

RockGlobal

Tin hot

Vì sao Mỹ có 13,5 triệu thùng dầu/ngày nhưng vẫn bất lực trước giá xăng 4,50 USD?

WikiFXLịch kinh tế ngày 27-30/05/2026: "Bài kiểm tra" định hình chính sách tiền tệ của Fed

WikiFXĐánh giá sàn Forex SuperFin 2026: Spread và chi phí giao dịch - WikiFX Review

WikiFXTin tức tổng hợp 27/05/2026: Từ Camp David đến Hormuz, thị trường toàn cầu vẫn bị kéo căng

WikiFXTin tức tổng hợp 26/05/2026: Mỹ tiếp tục tấn công Iran, thị trường đảo chiều

WikiFXĐánh giá WEEX 2026: Tự ý trừ tiền, phong tỏa tài khoản và chiêu trò ép nạn nhân xóa bài để rút tiền

WikiFXVòng đời của chiến lược Forex: Vì sao không có phương pháp nào luôn thắng

WikiFXĐồng USD tăng giá vượt mốc 99 điểm giữa bối cảnh căng thẳng Mỹ - Iran tái diễn

WikiFXKhi Trung Quốc đi hai nước cờ cùng lúc: Chip giá rẻ và đóng băng 1.000 tỷ USD vốn "nóng"

WikiFXVì sao dữ liệu kinh tế xấu nhưng giá trị tiền tệ vẫn tăng?

WikiFXTính tỷ giá hối đoái