Chỉ số giá nhà sản xuất dịch vụ tăng 2.6% trong tháng 12: Làn sóng dịch vụ thúc đẩy lạm phát Nhật Bả

Lời nói đầu:Phân tích chuyên sâu: Chỉ số giá nhà sản xuất dịch vụ (SPPI) Nhật Bản tháng 12/2025 tăng 2.6%, phản ánh áp lực lạm phát dai dẳng từ chi phí lao động & dịch vụ nội địa. Dữ liệu BOJ mới nhất & tác động đến chính sách tiền tệ | Tổng hợp bởi WikiFX.

Sáng ngày 27/01/2026, báo cáo sơ bộ của Ngân hàng Trung ương Nhật Bản (BOJ) cho thấy Chỉ số Giá Nhà sản xuất Dịch vụ (SPPI) tháng 12/2025 tăng 2.6% so với cùng kỳ năm trước, phản ánh áp lực lạm phát từ chi phí lao động và dịch vụ nội địa vẫn đang kiên cường, bất chấp những dấu hiệu hạ nhiệt của lạm phát tiêu dùng tổng thể.

Vào sáng ngày 27 tháng 01 năm 2026 theo giờ Việt Nam, Ngân hàng Trung ương Nhật Bản (BOJ) đã công bố một dữ liệu kinh tế quan trọng, cung cấp thêm bằng chứng cho thấy lạm phát tại nền kinh tế lớn thứ ba thế giới vẫn chưa dễ dàng bị khuất phục.

Báo cáo sơ bộ Chỉ số Giá Nhà sản xuất Dịch vụ (SPPI) cho tháng 12 năm 2025 ghi nhận mức tăng 2.6% so với cùng kỳ năm trước. Con số này, dù giảm nhẹ so với mức 2.7% của tháng 11, vẫn tiếp tục duy trì ở ngưỡng cao, phản ánh áp lực giá cả đang âm ỉ và lan rộng trong khu vực dịch vụ nội địa - động cơ chính của nền kinh tế Nhật Bản.

Trong một bối cảnh rộng lớn hơn, khi mà lạm phát tiêu dùng (CPI) có dấu hiệu hạ nhiệt nhờ giá năng lượng giảm, thì sự bền bỉ của SPPI lại vẽ nên một bức tranh phức tạp hơn, đặt ra những câu hỏi quan trọng về lộ trình chính sách tiền tệ trong tương lai của BOJ.

Phân tích chi tiết chỉ số SPPI tháng 12/2025

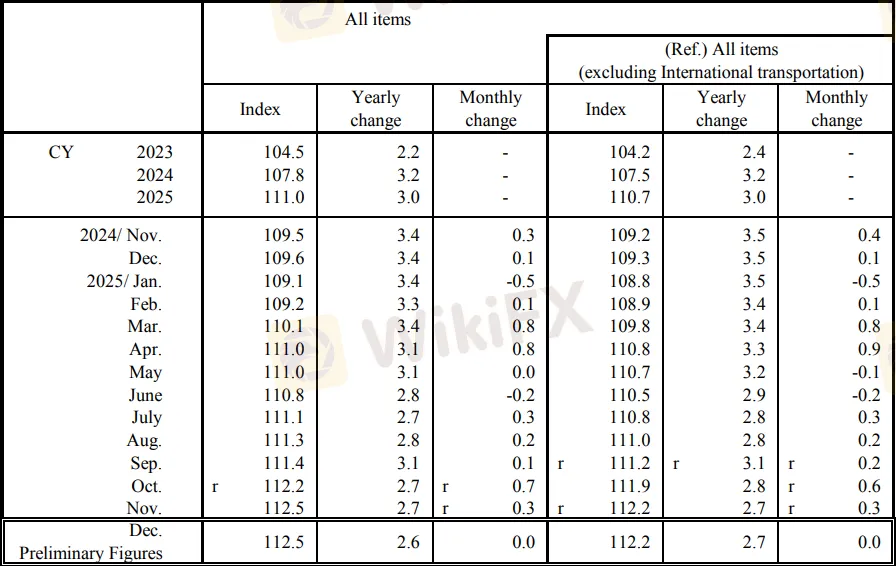

Báo cáo chính thức từ BOJ cung cấp một cái nhìn sâu sắc và đa chiều về áp lực giá dịch vụ. Chỉ số tổng hợp SPPI đạt 112.5 điểm (với năm gốc 2020 = 100), tăng 2.6% so với tháng 12/2024. Một điểm đáng chú ý là sự ổn định trong ngắn hạn, với mức thay đổi hàng tháng (MoM) được điều chỉnh về 0.0%, cho thấy tốc độ tăng giá không gia tăng đột biến vào cuối năm.

Tuy nhiên, khi loại trừ lĩnh vực vận tải quốc tế - vốn thường biến động mạnh do giá nhiên liệu và tỷ giá - chỉ số SPPI “cốt lõi” này thậm chí còn tăng mạnh hơn, ở mức 2.7%.

Điều này khẳng định một thực tế then chốt: áp lực lạm phát chủ yếu bắt nguồn từ các yếu tố nội địa và có tính cấu trúc, chứ không phải chỉ từ những cú sốc bên ngoài. So sánh cả năm dương lịch 2025, chỉ số SPPI trung bình đạt 111.0 điểm, tăng 3.0% so với mức trung bình năm 2024, cho thấy đà tăng giá dịch vụ vẫn rất đáng kể trên quy mô thời gian dài hạn.

Sự phân hóa giữa các ngành càng làm rõ hơn bức tranh này. Nhóm “Các dịch vụ khác” dẫn đầu với mức tăng ấn tượng 3.4% so với cùng kỳ, chủ yếu được thúc đẩy bởi các lĩnh vực thâm dụng lao động như dịch vụ kỹ thuật dân dụng và kiến trúc (tăng 6.5%) và dịch vụ cung cấp nhân công (tăng 2.9%).

Mặt khác, ngành khách sạn, dù vẫn tăng trưởng hai con số ở mức 10.9% so với năm trước, lại ghi nhận sự sụt giảm mạnh -9.7% trong tháng 12, phản ánh rõ rệt yếu tố thời vụ sau mùa du lịch cao điểm.

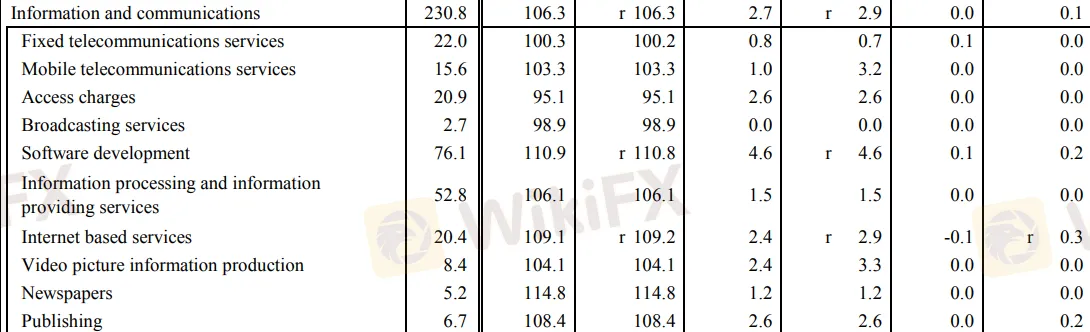

Các ngành then chốt khác cũng cho thấy sức tăng rõ rệt. Nhóm Thông tin và Truyền thông tăng 2.7%, trong đó phát triển phần mềm là điểm sáng với mức tăng 4.6%.

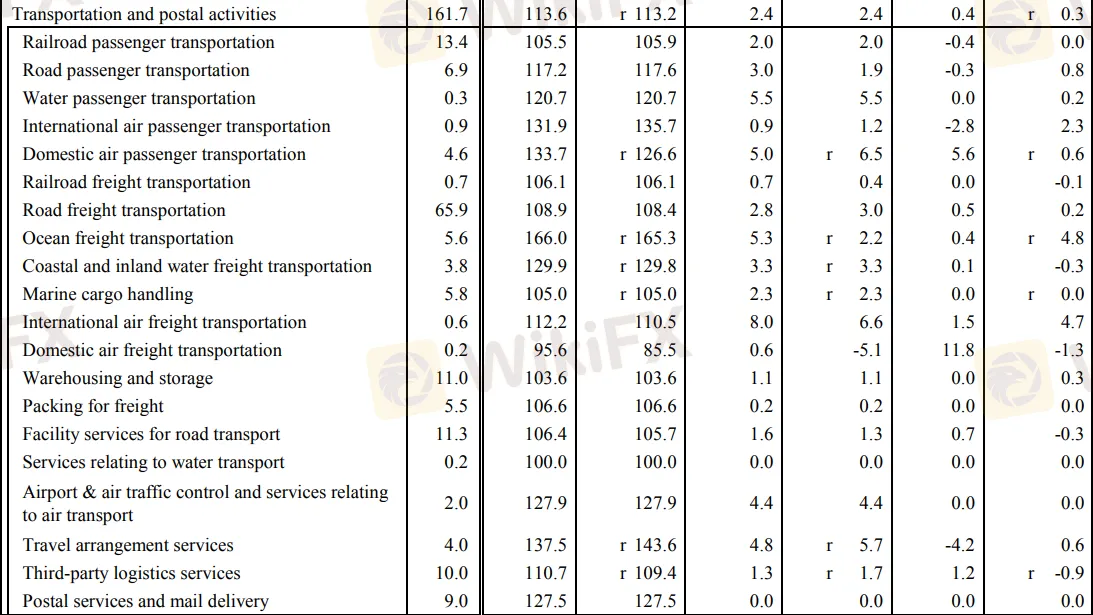

Nhóm Vận tải và Bưu chính tăng 2.4%, nổi bật với vận tải hàng hải (5.3%) và vận tải hàng không nội địa (5.0%).

Ngược lại, lĩnh vực Tài chính và Bảo hiểm lại cho thấy sự ổn định tương đối với mức tăng khiêm tốn 0.4%, cho thấy không phải mọi phân khúc dịch vụ đều chịu áp lực giá như nhau.

SPPI bền bỉ giữa lúc CPI hạ nhiệt

Để thực sự thấu hiểu ý nghĩa của mức tăng SPPI 2.6%, cần đặt nó trong bối cảnh chung của các chỉ số lạm phát khác tại Nhật Bản. Cùng kỳ tháng 12/2025, Chỉ số Giá Tiêu dùng (CPI) tăng 2.4%, thể hiện sự hạ nhiệt so với mức 3.0% của tháng 11 trước đó.

Sự phân kỳ giữa hai chỉ số này tiết lộ một câu chuyện quan trọng. Trong khi CPI được hỗ trợ bởi việc giá năng lượng giảm 3.1% nhờ các biện pháp trợ giá của chính phủ, thì áp lực giá từ các nhóm hàng thiết yếu khác vẫn rất cao, như thực phẩm (trừ hải sản tươi) tăng tới 6.7%.

SPPI, với vai trò là “lạm phát ở khúc giữa”, cho thấy những áp lực chi phí này vẫn đang được truyền dần trong hệ thống kinh tế. Điều đáng chú ý là lạm phát CPI của Nhật Bản đã duy trì trên mức mục tiêu 2% của BOJ trong 45 tháng liên tiếp, tạo ra một môi trường mà Ngân hàng Trung ương phải cực kỳ thận trọng trong mỗi quyết định.

Dữ liệu SPPI bền bỉ củng cố quan điểm rằng lạm phát tại Nhật Bản không còn đơn thuần là hiện tượng tạm thời do giá hàng hóa toàn cầu đẩy lên. Thay vào đó, nó đang dần ăn sâu vào khu vực dịch vụ nội địa thông qua cơ chế giá - lương.

Các dịch vụ có tỷ trọng chi phí lao động cao trong năm 2025 đã tăng giá trung bình 3.0%, so với mức 2.5% của nhóm dịch vụ ít thâm dụng lao động. Sự chênh lệch này trực tiếp phản ánh tác động của tình trạng thiếu hụt lao động nghiêm trọng và làn sóng tăng lương đang diễn ra, buộc các doanh nghiệp phải chuyển chi phí cao hơn sang cho khách hàng.

Tác động của thị trường lao động và đồng Yên

Hai yếu tố cấu trúc chính đang thổi bùng làn sóng lạm phát dịch vụ tại Nhật Bản được các chuyên gia chỉ ra rõ ràng: thị trường lao động siết chặt chưa từng có và đồng Yên suy yếu kéo dài.

Tình trạng thiếu hụt lao động, đặc biệt trầm trọng trong các ngành dịch vụ đòi hỏi nhiều nhân lực như khách sạn, chăm sóc sức khỏe, xây dựng và hậu cần, đã tạo ra áp lực tăng lương mạnh mẽ.

Các cuộc đàm phán lương thưởng mùa xuân hàng năm (shunto) trong những năm gần đây liên tục ghi nhận mức tăng cao, và xu hướng này được dự báo sẽ tiếp tục vào năm 2026.

Thống đốc BOJ Kazuo Ueda đã nhiều lần nhấn mạnh rằng ngân hàng trung ương sẽ theo dõi chặt chẽ sự hình thành của vòng xoáy giá - lương như một điều kiện tiên quyết để đạt được lạm phát bền vững 2%.

Đồng thời, đồng Yên yếu đã và đang tạo ra hiệu ứng kép. Trực tiếp, nó làm tăng chi phí nhập khẩu nguyên liệu, năng lượng và hàng hóa trung gian, đẩy chi phí sản xuất chung lên cao. Gián tiếp, thông qua cơ chế thứ cấp, nó góp phần làm trầm trọng thêm áp lực lạm phát nội địa khi các doanh nghiệp tìm cách chuyển đổi gánh nặng chi phí sang người tiêu dùng.

Sức ép từ đồng Yên yếu là một thách thức lớn đối với BOJ, vì một mặt họ muốn duy trì chính sách tiền tệ hỗ trợ tăng trưởng, mặt khác lại cần ổn định tỷ giá để kiềm chế lạm phát nhập khẩu.

Hàm ý chính sách và triển vọng cho năm 2026

Dữ liệu SPPI kiên cường đã củng cố thêm cơ sở cho những kỳ vọng về sự điều chỉnh chính sách tiền tệ thận trọng hơn từ BOJ trong năm 2026. BOJ đã thực hiện những bước đi quan trọng để thoát khỏi chính sách tiền tệ siêu nới lỏng kéo dài hàng thập kỷ, bao gồm việc kết thúc chương trình kích thích quy mô lớn vào năm 2024 và nâng lãi suất ngắn hạn lên 0.75% vào tháng 12 năm ngoái.

Với áp lực lạm phát dịch vụ trong nước vẫn rõ ràng, thị trường đang chú ý đặc biệt đến kết quả của các cuộc đàm phán lương mùa xuân sắp tới. Nếu mức tăng lương tiếp tục vượt kỳ vọảng và có tính lan tỏa rộng rãi, BOJ có thể tìm thấy động lực để thực hiện thêm một bước nâng lãi suất nữa nhằm ngăn ngừa nền kinh tế quá nóng và củng cố niềm tin vào sự ổn định giá cả dài hạn. Tuy nhiên, bất kỳ động thái nào cũng sẽ được thực hiện một cách hết sức thận trọng để không làm gián đoạn sự phục hồi kinh tế vẫn còn cần sự hỗ trợ.

Đối với các nhà đầu tư toàn cầu, đặc biệt trong thị trường ngoại hối, triển vọng này có ý nghĩa quan trọng. Một BOJ với tư thế diều hâu hơn dự kiến có thể thu hẹp chênh lệch lãi suất lớn hiện nay với các nền kinh tế như Mỹ, từ đó cung cấp sự hỗ trợ cần thiết cho đồng Yên. Điều này sẽ tác động đến dòng vốn, chiến lược carry trade và định giá tài sản trên toàn cầu.

Kết luận

Báo cáo SPPI tháng 12/2025 của BOJ không chỉ là một bản ghi chép số liệu thông thường, mà là một chỉ dấu quan trọng cho thấy nền kinh tế Nhật Bản đang trải qua một sự chuyển dịch cơ bản.

Làn sóng lạm phát, khởi nguồn từ giá hàng hóa toàn cầu, giờ đây đã thẩm thấu sâu vào khu vực dịch vụ nội địa thông qua kênh chi phí lao động. Trong khi những biện pháp can thiệp của chính phủ có thể tạm thời làm dịu đi chỉ số CPI tổng thể, thì sức nóng từ SPPI cho thấy áp lực cơ bản vẫn tồn tại dai dẳng.

Hành trình hướng tới mục tiêu lạm phát bền vững 2% của BOJ vẫn còn nhiều thử thách, đòi hỏi sự cân bằng tinh tế giữa việc kiểm soát giá cả và duy trì đà tăng trưởng. Các dữ liệu kinh tế trong những tháng tới, đặc biệt là số liệu về lương và chi tiêu hộ gia đình, sẽ là chìa khóa để xác định hướng đi tiếp theo của chính sách.

Đối với thế giới, việc quan sát Nhật Bản - nền kinh tế từng vật lộn với giảm phát trong nhiều thập kỷ, vượt qua thách thức lạm phát hiện nay sẽ cung cấp những bài học quý giá về quản lý kinh tế vĩ mô trong một môi trường toàn cầu đầy biến động.

Xem thêm

Nợ công toàn cầu sắp vượt ngưỡng 100% GDP: Lý do thế giới đang điên cuồng gom vàng

IMF dự báo nợ công toàn cầu sẽ vượt 100% GDP vào 2029, mức cao nhất từ 1948. Trong khi Mỹ, Trung Quốc, Nhật Bản chi tiêu kỷ lục, lãi suất cao đè nặng lên ngân sách. Phân tích chuyên sâu từ WikiFX lý giải làn sóng mua vàng kỷ lục của các ngân hàng trung ương và nhà đầu tư như một hầm trú ẩn trước khủng hoảng niềm tin.

Bắt kịp đà tăng của bạc, Platinum và Palladium sẵn sàng cho đợt bứt phá gần 50%?

Platinum & Palladium tăng vọt sau dự báo chính xác của Jesse Colombo: Phân tích kỹ thuật triangle breakout, mục tiêu tăng 39-45%, so sánh dự báo từ Bank of America, Reuters và triển vọng bull market dài hạn.

Thủ tướng Anh Keir Starmer đến Trung Quốc: Canh bạc lớn giữa làn ranh quyền lực Mỹ - Trung

Thủ tướng Anh Keir Starmer tới Trung Quốc với phái đoàn 60 doanh nhân, khẳng định Anh không chọn bên giữa Mỹ và Trung Quốc. Phân tích chiến lược "cân bằng" giữa thương mại $93 tỷ và an ninh, bối cảnh căng thẳng Mỹ-Anh và phản ứng dư luận.

Điểm danh 3 sàn forex lừa đảo bị tố cáo mới nhất bởi người dùng WikiFX tuần 18/01-24/01

Trong tuần 18/01-24/01, WikiFX ghi nhận các tố cáo mới nhất về 3 sàn forex nghi lừa đảo: SPEC TRADING, USDT Ventures và Quotex. Bài viết phân tích chi tiết hành vi rủi ro, thiếu minh bạch và vấn đề rút tiền để giúp nhà đầu tư mới tránh mất mát.

Broker WikiFX

octa

VT Markets

GO Markets

EBC

FOREX.com

Exness

octa

VT Markets

GO Markets

EBC

FOREX.com

Exness

Broker WikiFX

octa

VT Markets

GO Markets

EBC

FOREX.com

Exness

octa

VT Markets

GO Markets

EBC

FOREX.com

Exness

Tin hot

Đơn hàng Mỹ bất ngờ cất cánh: Tăng mạnh nhất 6 tháng, hé lộ sức bền của nền kinh tế số 1 thế giới

WikiFXChỉ số giá nhà sản xuất dịch vụ tăng 2.6% trong tháng 12: Làn sóng dịch vụ thúc đẩy lạm phát Nhật Bả

WikiFXKỳ vọng Fed cắt giảm lãi suất giảm mạnh trước cuộc họp FOMC và báo cáo lợi nhuận của Big Tech

WikiFXGiá vàng vượt mốc 5.000 USD trong cơn sốt tìm nơi trú ẩn toàn cầu

WikiFXThông tin nội bộ bị rò rỉ tiết lộ JPMorgan sắp thanh lý vị thế short Bạc khủng 6,2 tỷ ounce

WikiFXWarren Mosler: Nước Nhật không hề mắc kẹt trong "bẫy nợ", thị trường đang hiểu sai bản chất đồng Yên

WikiFXĐiểm danh 3 sàn forex lừa đảo bị tố cáo mới nhất bởi người dùng WikiFX tuần 18/01-24/01

WikiFXThủ tướng Anh Keir Starmer đến Trung Quốc: Canh bạc lớn giữa làn ranh quyền lực Mỹ - Trung

WikiFXNợ công toàn cầu sắp vượt ngưỡng 100% GDP: Lý do thế giới đang điên cuồng gom vàng

WikiFXXác suất chính phủ Mỹ đóng cửa tăng vọt 78% chỉ trong 24 giờ

WikiFXTính tỷ giá hối đoái