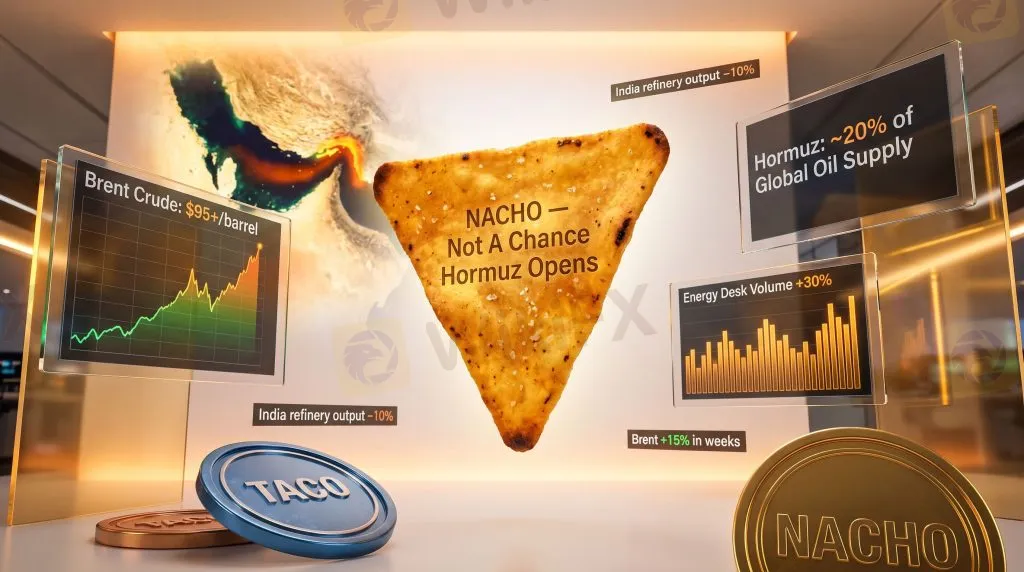

NACHO Trade cùng hàng loạt tín hiệu cảnh báo về AI và thị trường chip châu Á

Lời nói đầu:Khi Big Tech đổ 725 tỷ USD vào AI và bộ tứ chip nhớ châu Á in ra lợi nhuận chưa từng thấy, lợi suất G7 leo lên mức cao nhất 20 năm và "NACHO trade" đang viết lại quy tắc dòng chảy vốn toàn cầu. Phân tích chuyên sâu các dữ liệu mới nhất.

Đã có những thời điểm thị trường tài chính toàn cầu chia tách rõ ràng thành hai thế giới đối lập nhau: một bên là những con số lợi nhuận của ngành chip nhớ đang vượt xa mọi tiêu chuẩn lịch sử; bên kia là thị trường trái phiếu đang phát ra những tín hiệu cảnh báo lớn nhất trong hai thập kỷ.

Đây không phải là mâu thuẫn ngẫu nhiên mà là hai mặt của cùng một câu chuyện, được viết bởi một cuộc chiến ở Trung Đông, một chuyến công du ngoại giao thất bại và tốc độ rót vốn chưa từng có vào hạ tầng trí tuệ nhân tạo. Để đọc được câu chuyện đó, cần nhìn từ cả hai hướng cùng một lúc.

Phần I: Giải mã “NACHO Trade” và tại sao nó quan trọng với mọi nhà đầu tư

Hormuz đang định giá lại toàn bộ hệ thống tài chính

Eo biển Hormuz, con đường thủy hẹp chỉ 33 km ở điểm hẹp nhất, là nơi khoảng 20% lượng dầu thô và 25% khí hóa lỏng (LNG) toàn cầu di chuyển mỗi ngày. Kể từ khi chiến dịch quân sự “Operation Epic Fury” của Mỹ nhắm vào Iran bùng nổ vào cuối tháng Hai năm 2026, eo biển này rơi vào tình trạng gián đoạn nghiêm trọng, với tàu thương mại phải đối mặt với các mối đe dọa về tên lửa, drone và phong tỏa hải quân.

Không có tuyến thay thế nào có thể tiếp nhận đủ khối lượng đó trong ngắn hạn: đường ống East-West xuyên qua Saudi Arabia có công suất hạn chế, còn tuyến vòng qua Mũi Hảo Vọng tốn thêm hàng tuần thời gian và chi phí.

Hội nghị thượng đỉnh Trump và Tập Cận Bình diễn ra vào tuần thứ ba của tháng 5 năm 2026, mà nhiều nhà đầu tư kỳ vọng sẽ mang lại một lối thoát ngoại giao. Nhưng Trump xác nhận ông không yêu cầu phía Trung Quốc gây sức ép buộc Tehran mở lại Hormuz. Có thể nói kết quả thực chất là số không, và ngay sau đó, giá dầu thô Brent tăng 4%, chạm hơn 109 USD/thùng, còn dầu WTI leo qua 104 USD.

Cái tên “NACHO”, viết tắt của “Not A Chance Hormuz Opens”, vốn được chia sẻ bởi nhà báo năng lượng Javier Blas của Bloomberg vào cuối tháng Tư năm 2026, trích lời một trader nặc danh, đã nhanh chóng trở thành từ ngữ mô tả chính xác nhất trạng thái định giá mới của thị trường: rủi ro địa chính trị tại Hormuz không còn là cú sốc tạm thời để bỏ qua, mà đang được tái định giá như một đặc điểm cấu trúc của môi trường vĩ mô.

Nhà kinh tế học Paul Krugman, người nhận được giải Nobel Kinh tế năm 2008, đã viết rằng ông chưa từng tin vào “TACO trade” nhưng “NACHO trông có vẻ đúng.”

Để hiểu mức độ nghiêm trọng của sự dịch chuyển này, hãy xem xét thị trường bảo hiểm hàng hải. Phí bảo hiểm chiến tranh cho các chuyến hàng qua Hormuz từng ở mức khoảng 0,1% giá trị thân tàu mỗi chuyến; ở đỉnh điểm tháng Ba năm 2026, con số đó leo lên khoảng 2,5%, và dù đã hạ nhiệt sau đó, vẫn cao gấp 8 lần so với trước chiến tranh.

Nhà phân tích Zavier Wong của eToro nhận định: “Các công ty bảo hiểm định giá rủi ro bằng tiền thật, và họ rõ ràng không xem đây là câu chuyện có thể giải quyết trong ngắn hạn.”

Theo thông tin từ Rabobank, eo biển vẫn đang trong tình trạng đóng cửa chức năng, với kho dự trữ dầu thô và sản phẩm lọc dầu toàn cầu đang cạn kiệt nhanh chóng. Nhiều ngân hàng trung ương và chính phủ vẫn đang dự báo dựa trên kịch bản Hormuz sẽ mở lại sớm, trong khi thực tế trên thực địa đang đi theo hướng ngược lại.

Lạm phát và thị trường trái phiếu toàn cầu rơi vào vùng nguy hiểm

Hậu quả trực tiếp của Hormuz phong tỏa lan sang thị trường lãi suất theo hai làn sóng. Làn sóng đầu xuất hiện vào tháng Ba năm 2026 khi Bloomberg ghi nhận thị trường trái phiếu toàn cầu bị rung chuyển bởi đợt tái định giá lãi suất đột ngột, sau khi các ngân hàng trung ương lớn báo hiệu lo ngại về cú sốc lạm phát do giá dầu. Làn sóng thứ hai, mạnh hơn và kéo dài hơn, xảy ra vào giữa tháng Năm năm 2026.

Số liệu CPI tháng Tư của Mỹ tăng 3,8% so với cùng kỳ năm ngoái, mức cao nhất kể từ tháng 5 năm 2023, trong khi chỉ số giá sản xuất (PPI) đạt tỷ lệ năm hóa 6%, cao nhất kể từ cuối năm 2022. Giá nhập khẩu tăng 1,9% chỉ trong tháng Tư và 4,2% so với năm trước.

Thị trường phái sinh lãi suất đã hoàn toàn loại bỏ kỳ vọng cắt giảm lãi suất của Fed trong năm 2026, và theo ICE BofA, gần 80% xác suất cho rằng động thái lãi suất tiếp theo của Fed sẽ là tăng, sớm nhất là vào tháng Tư năm 2027.

Kết quả là một đợt bán tháo đồng loạt trên thị trường trái phiếu toàn cầu, mang quy mô lịch sử. Lợi suất trái phiếu Mỹ kỳ hạn 30 năm đã vượt 5,127% trong phiên ngày 15 tháng Năm, mức cao nhất kể từ năm 2007 và tiệm cận đỉnh năm 2023. Kỳ hạn 10 năm vọt lên 4,595%, cao nhất trong 15 tháng.

Trái phiếu Gilt Anh kỳ hạn 30 năm chạm mức cao nhất kể từ năm 1998, trong khi trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm thiết lập kỷ lục lịch sử từ năm 1999. Trái phiếu Đức kỳ hạn 10 năm lên mức cao nhất kể từ năm 2011, và Pháp đang gần sát đỉnh 17 năm.

Theo ICE Bank of America, lợi suất ngầm định của giỏ trái phiếu G7 kỳ hạn từ 10 năm trở lên đã vượt 4,6%, mức cao nhất kể từ năm 2004. Chỉ số trái phiếu dài hạn G7 của Bloomberg đã mất gần một nửa giá trị tính từ đỉnh 10 năm trước, và vẫn đang tiếp tục giảm.

Đây không còn là câu chuyện của riêng nước Mỹ mà là sự tái định giá đồng loạt nợ chính phủ trên quy mô toàn cầu, với lạm phát năng lượng là chất xúc tác và câu hỏi về tính bền vững tài khóa là tầng sâu hơn đang bắt đầu nổi lên.

Tân Chủ tịch Fed Kevin Warsh, vừa được Thượng viện Mỹ xác nhận, tiếp nhận vai trò trong bối cảnh Ủy ban FOMC chia rẽ nhất trong hơn ba mươi năm. Ngay trong ngày đầu nhậm chức, phiên đấu giá 25 tỷ USD trái phiếu kỳ hạn 30 năm đã giải quyết ở mức lợi suất 5,058%. Gánh nặng trước mắt của ông, theo Euronews, là phải lấy lại niềm tin về kiểm soát lạm phát trong một môi trường mà tiền tệ hầu như không thể tác động vào nguyên nhân gốc rễ là giá dầu do địa chính trị gây ra.

Chi phí vay mượn tăng cao cũng đang làm trầm trọng thêm gánh nặng nợ công Mỹ, đang tiến gần mốc 40 nghìn tỷ USD.

Tác động lan rộng ra toàn cầu. Ngân hàng Dự trữ Úc (RBA) đã tăng lãi suất lần thứ ba liên tiếp, đưa lãi suất cơ bản lên 4,35%, với lý do chính thức là lo ngại về vòng lạm phát thứ cấp từ cú sốc giá năng lượng. ECB đang có tới 80 điểm cơ bản tăng lãi suất được định giá trong vòng 12 tháng tới.

Đây là hệ quả thứ cấp (second-order effect) điển hình của NACHO trade: cú sốc cung từ Hormuz, thay vì chỉ tác động lên giá dầu, đang kích hoạt cả chuỗi phản ứng trong chính sách tiền tệ toàn cầu, gây ra tình trạng “stagflation light” ở nhiều nền kinh tế.

AI đang định giá kịch bản nào?

Mark Hackett, Trưởng chiến lược gia thị trường của Nationwide, nhận định với MarketWatch: “Thị trường dầu không đang định giá khả năng đạt thỏa thuận; thị trường trái phiếu cũng không. Còn thị trường chứng khoán hoặc đang định giá khả năng đạt thỏa thuận, hoặc đang định giá rằng điều đó không quan trọng, có lẽ là cả hai.” Phân tích của State Street Global Advisors cho rằng TACO trade (Trump Always Chickens Out) và NACHO trade đang diễn ra đồng thời trong quý 2 năm 2026, mà không hề triệt tiêu nhau.

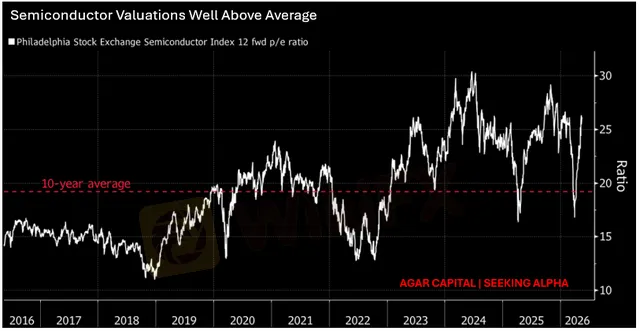

Đây chính là điều làm môi trường hiện tại trở nên đặc biệt phức tạp về mặt phân tích. Chỉ số MSCI World Semiconductor Index tăng đến 47% từ đầu năm 2026 trước khi hội nghị thượng đỉnh Trump và Tập Cận Bình diễn ra. Chỉ số Philadelphia Semiconductor Index (SOX) ghi nhận mức hiệu suất cuộn 1 năm tốt nhất là 135%, cao nhưng vẫn cách khá xa đỉnh 264% của bong bóng dot-com năm 1999.

Song, như một phân tích của Seeking Alpha đã lưu ý, nhóm chip bán dẫn hiện đang giao dịch ở mức P/E forward khoảng 25 lần, so với mức bình quân 10 năm là 19 lần, đòi hỏi sự thực thi hoàn hảo và môi trường lãi suất ổn định. Với lợi suất trái phiếu 30 năm vượt 5%, điều kiện thứ hai đã không còn đáp ứng.

Phần II: Bộ tứ Chip nhớ châu Á và mùa lợi nhuận lịch sử

Tại sao Chip nhớ là “nhà sản xuất đạn” trong cuộc chiến AI

Để hiểu tại sao Samsung, SK Hynix, Kioxia và CXMT đang trở thành tâm điểm của cơn sốt AI, cần nắm được một nguyên lý kỹ thuật cơ bản.

High-Bandwidth Memory (HBM), tức bộ nhớ băng thông cao, là loại chip được xếp theo chiều dọc (3D stacking) và gắn liền bên cạnh GPU trong các hệ thống AI. Nếu GPU là bộ não thực hiện tính toán, thì HBM là hệ thống cấp dữ liệu trực tiếp cho não đó. Không có HBM đủ tốc độ và đủ số lượng, GPU dù mạnh đến đâu cũng hoạt động dưới công suất.

Đây là lý do tại sao HBM, và rộng hơn là toàn bộ chuỗi cung ứng chip nhớ, đang trở thành điểm thắt cổ chai quan trọng nhất trong hạ tầng AI toàn cầu.

Tỷ lệ thương mại (trade ratio) của HBM so với DRAM thông thường là khoảng 3:1, nghĩa là để sản xuất 1 đơn vị HBM, nhà máy phải dùng lượng wafer bằng 3 đơn vị DRAM thường. Với HBM thế hệ tiếp theo (HBM4E), tỷ lệ này còn cao hơn.

Đây là lý do tại sao, theo CEO Micron Sanjay Mehrotra trong earnings call tháng 12 năm 2025, toàn bộ ngành chip nhớ dự kiến sẽ ở trong tình trạng thiếu hụt cung so với cầu trong “tương lai có thể thấy được,” và “sự mở rộng công suất có ý nghĩa sẽ không xảy ra trước năm 2028 sớm nhất.”

Samsung Electronics: Quý kỷ lục nhất trong lịch sử doanh nghiệp Hàn Quốc

Ngày 30 tháng 4 năm 2026, Samsung Electronics công bố kết quả quý 1 năm 2026 chính thức: doanh thu hợp nhất đạt 133,87 nghìn tỷ won, tăng 69,2% so với cùng kỳ, trong khi lợi nhuận hoạt động nhảy vọt lên 57,23 nghìn tỷ won, tăng 756,1% so với cùng kỳ. Theo The Elec, đây là mức lợi nhuận hoạt động cao nhất mà bất kỳ công ty Hàn Quốc nào từng đạt được.

Đặc biệt, bộ phận Device Solutions (DS), tức mảng bán dẫn, đã đóng góp 53,7 nghìn tỷ won trong tổng lợi nhuận đó, tương đương khoảng 94% tổng lợi nhuận của toàn tập đoàn. Con số này cao gấp 48,8 lần so với cùng kỳ năm trước và vượt qua tổng lợi nhuận của toàn bộ bộ phận DS trong cả năm 2024. Biên lợi nhuận hoạt động của DS đạt 66%, trong khi nếu chỉ tính mảng memory riêng (loại trừ System LSI và Foundry đang kém hiệu quả hơn), biên lợi nhuận được ước tính tương đương SK Hynix, tức khoảng 72%.

Theo tổng hợp của Yonhap Infomax từ các báo cáo của công ty chứng khoán, dự báo đồng thuận cho lợi nhuận hoạt động cả năm 2026 của Samsung đã đạt 331,3 nghìn tỷ won.

Samsung cũng là công ty đầu tiên cung cấp mẫu thử nghiệm HBM thế hệ thứ 7 (HBM4E) sớm nhất từ tháng 5 năm 2026, cùng với kế hoạch mở rộng sản xuất quy mô lớn quy trình 2nm cho các sản phẩm AI và HPC trong nửa cuối năm. Điều quan trọng nhất từ call với nhà đầu tư: Samsung dự kiến giá bộ nhớ tiếp tục tăng trong quý 2 trong khi nhu cầu AI vẫn duy trì mạnh.

SK Hynix: Khi lợi nhuận một Quý vượt cả năm 2023

Trực tiếp từ transcript earnings call ngày 23 tháng 4 năm 2026 của SK Hynix, CFO Kim Woo-hyun trình bày: “Mặc dù quý 1 thường là mùa thấp điểm, nhu cầu mạnh mẽ từ việc mở rộng đầu tư vào hạ tầng AI đã bù đắp quá mức tính mùa vụ, và môi trường cung cấp vẫn ở trạng thái thắt chặt.”

Kết quả: doanh thu 52,6 nghìn tỷ won, lần đầu tiên trong lịch sử vượt 50 nghìn tỷ won trong một quý, tăng 60% so với quý trước và 198% so với cùng kỳ. Lợi nhuận hoạt động đạt 37,61 nghìn tỷ won với biên 72%, tăng 96% so với quý trước và 405% so với cùng kỳ. Lợi nhuận ròng đạt 40,35 nghìn tỷ won, biên 77%. Vị thế tiền mặt ròng đạt 35 nghìn tỷ won.

Theo MT Newswires, vốn hóa thị trường SK Hynix đã tiến gần mốc 1,3 triệu nghìn tỷ won, tiệm cận 1 nghìn tỷ USD, ngưỡng mà chỉ Berkshire Hathaway từng đạt, trong khi Samsung Electronics đạt 1,7 triệu nghìn tỷ won.

SK Group Chairman Chey Tae-won cảnh báo tại GTC 2026 rằng tình trạng thiếu hụt chip wafer toàn cầu có thể kéo dài đến năm 2030, với mức thiếu hụt dự kiến vượt 20%, vì việc mở rộng nhà máy cần từ 4 đến 5 năm. Công ty đã thông báo kế hoạch đầu tư 19 nghìn tỷ won vào nhà máy sản xuất mới tại Hàn Quốc, đồng thời đẩy mạnh lộ trình ra mẫu HBM4E trong nửa cuối năm 2026, hướng tới sản xuất đại trà năm 2027.

Đặc biệt đáng chú ý: theo Counterpoint Research, trong quý 2 năm 2025, SK Hynix nắm giữ 57% thị phần HBM toàn cầu, Micron chiếm 21% và Samsung chỉ còn 17%. Đây là lần đầu tiên trong 33 năm SK Hynix vượt Samsung để trở thành nhà sản xuất DRAM lớn nhất thế giới về thị phần tuyệt đối. Samsung đã giành lại vị trí đầu vào cuối năm 2025, nhưng cuộc chiến về HBM vẫn đang rất quyết liệt.

Micron Technology: Dữ liệu chứng minh Supercycle không phải viễn vông

Báo cáo quý 2 tài khóa 2026 của Micron Technology (kết thúc ngày 26 tháng 2 năm 2026), công bố trực tiếp theo SEC filing, là bằng chứng tài chính cụ thể nhất về quy mô của supercycle này.

Doanh thu đạt 23,86 tỷ USD, tăng 75% so với quý trước và 196% so với cùng kỳ năm trước. Biên lợi nhuận gộp đạt 74,4%, mức cao kỷ lục. Lợi nhuận ròng đạt 13,79 tỷ USD, EPS pha loãng 12,07 USD. Trong đó, doanh thu DRAM đạt 18,77 tỷ USD, chiếm 79% tổng doanh thu. Điều quan trọng hơn là guidance cho quý 3 tài khóa 2026 (kết thúc tháng 5): doanh thu 33,5 tỷ USD (cộng trừ 750 triệu USD), biên lợi nhuận gộp 81%, EPS phi GAAP 19,15 USD.

CEO Sanjay Mehrotra xác nhận: “Micron đặt kỷ lục mới về doanh thu, biên lợi nhuận gộp, EPS và dòng tiền tự do trong quý 2 tài khóa, được thúc đẩy bởi môi trường nhu cầu mạnh mẽ, cung cấp ngành thắt chặt, và chúng tôi kỳ vọng sẽ phá kỷ lục đáng kể trong quý 3.”

Hội đồng quản trị đã phê duyệt tăng cổ tức hàng quý 30%, phản ánh độ tự tin về sự bền vững của chu kỳ kinh doanh.

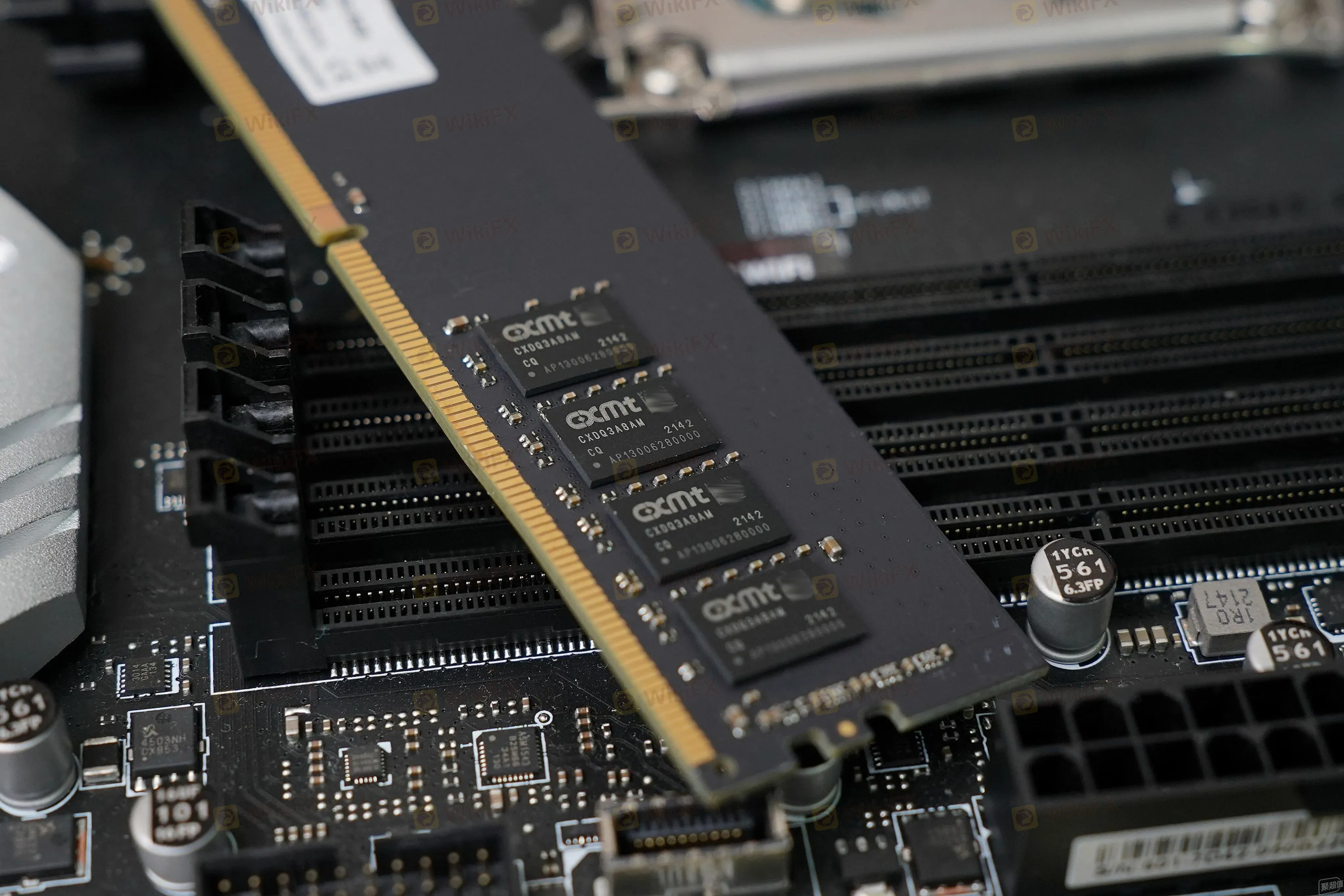

CXMT: Câu chuyện trỗi dậy của Trung Quốc có thể làm đứt gãy Oligopoly truyền thống

ChangXin Memory Technologies, hay CXMT, chính là biến số mà thị trường DRAM toàn cầu ít chuẩn bị nhất. Được thành lập năm 2016 với vốn nhà nước và từng hoạt động trong im lặng, công ty đã nộp hồ sơ IPO lên Sàn STAR của Thượng Hải và cập nhật bản cáo bạch vào tháng 5 năm 2026 với những con số gây sốc.

Quý 1 năm 2026 của CXMT: doanh thu 50,8 tỷ nhân dân tệ (khoảng 7,5 tỷ USD), tăng 719% so với cùng kỳ. Lợi nhuận ròng 33 tỷ nhân dân tệ (khoảng 4,9 tỷ USD), gần như xóa sạch toàn bộ khoản lỗ lũy kế kể từ ngày thành lập chỉ trong một quý.

Điều đáng kinh ngạc hơn: theo MemoryMarket, CXMT dự kiến doanh thu nửa đầu năm 2026 đạt 110 đến 120 tỷ nhân dân tệ (tăng trưởng 612 đến 677% so với cùng kỳ năm 2025), với lợi nhuận ròng từ 66 đến 75 tỷ nhân dân tệ trong chỉ 6 tháng.

IPO của CXMT dự kiến huy động khoảng 29,5 tỷ nhân dân tệ (khoảng 4,2 tỷ USD). CXMT hiện nắm khoảng 4% thị phần DRAM toàn cầu (quý 2 năm 2025) và đang đặt mục tiêu hoàn thành cơ sở đóng gói HBM back-end tại Thượng Hải vào cuối năm 2026.

Sự trỗi dậy của CXMT có một ý nghĩa địa chính trị đáng lưu ý: thị trường DRAM toàn cầu từ trước đến nay vận hành như một oligopoly ba bên gồm Samsung, SK Hynix và Micron, với Hàn Quốc và Mỹ cộng lại chiếm hơn 90% thị phần.

Sự xuất hiện của CXMT như một đối thủ nghiêm túc không chỉ là câu chuyện thương mại mà còn là vấn đề an ninh kinh tế. Đây là lý do Seoul đang theo dõi rất sát. Và nếu CXMT tiếp tục mở rộng công suất với tốc độ hiện tại, cấu trúc định giá của thị trường DRAM truyền thống có thể chịu áp lực trong trung hạn.

Rủi ro đình công 45.000 người tại Samsung chưa được định giá

Giữa tháng Năm năm 2026, một rủi ro chuỗi cung ứng quan trọng xuất hiện mà nhiều nhà đầu tư quốc tế chưa đánh giá đầy đủ.

Công đoàn lớn nhất của Samsung Electronics tuyên bố đình công tổng thể trong 18 ngày, từ ngày 21 tháng 5 đến ngày 7 tháng 6, với hơn 47.000 công nhân dự kiến tham gia. Tranh chấp xoay quanh yêu cầu thưởng hiệu suất tương đương 15% lợi nhuận hoạt động năm 2026 (ước tính tới 45 nghìn tỷ won).

Quy mô thiệt hại tiềm tàng là đáng kể. JP Morgan ước tính tổng thiệt hại, bao gồm chi phí lao động, có thể lên đến 39,5 nghìn tỷ won. Giáo sư Kwon Seokjun của Đại học Sungkyunkwan ước tính thiệt hại trực tiếp trong 18 ngày đình công từ 10 đến 17 nghìn tỷ won.

Một số chuyên gia cảnh báo rằng khi tính cả việc giảm đầu vào wafer trước khi đình công, quá trình khởi động lại sau đình công (cần thêm 2 đến 3 tuần theo KB Securities), và tác động gián tiếp đến các nhà cung cấp đối tác, tổng thiệt hại trực tiếp và gián tiếp có thể đạt mức 100 nghìn tỷ won.

Theo Businesskorea, Samsung đã kích hoạt hệ thống quản lý khẩn cấp, chủ động giảm đầu vào wafer mới để kiểm soát dòng sản xuất. Điều quan trọng hơn, công ty đang ưu tiên sản xuất HBM trong kế hoạch tái phân bổ sản phẩm, vì đây là mặt hàng có giá trị đơn vị cao nhất và trực tiếp gắn với niềm tin của khách hàng chiến lược như Nvidia.

Reuters đưa tin các giám đốc điều hành mảng chip của Samsung đã cảnh báo công đoàn rằng một số khách hàng lớn đã liên hệ trực tiếp để hỏi về độ ổn định của nguồn cung, và một số thậm chí ngỏ ý có thể tạm dừng tiếp nhận hàng trong thời gian đình công vì không thể đảm bảo chất lượng sản phẩm.

Tòa án Hàn Quốc đã một phần chấp thuận yêu cầu injunction của Samsung, có nghĩa là hàng nghìn công nhân tại các vị trí quan trọng có thể bị yêu cầu đi làm để ngăn tài sản và thiết bị bị hỏng hóc. Chính phủ Hàn Quốc đang cân nhắc lệnh trọng tài khẩn cấp (emergency arbitration), điều có thể cấm đình công trong 30 ngày. Đây là một biến số cấp thiết mà thị trường cần theo dõi sát từng ngày trong hai tuần tới.

Phần III: Phân tích của Nomura và tại sao “Triple Supercycle” có thể kéo dài đến 2027

Thế kiềng ba chân của “Triple Memory Super Cycle”

Bộ phận nghiên cứu của Nomura Securities đặt ra luận điểm có lẽ là toàn diện nhất về chu kỳ hiện tại. Theo báo cáo với tiêu đề “Triple Super Cycle” được cập nhật liên tục trong năm 2025 đến 2026, thị trường bộ nhớ đang trải qua sự tăng trưởng đồng thời của ba mảng: DRAM thông thường, HBM và NAND SSD doanh nghiệp, điều chưa từng xảy ra trong lịch sử ngành.

Theo phân tích của Nomura, thị trường bộ nhớ toàn cầu dự kiến tăng trưởng 98% trong năm 2026 để đạt 445 tỷ USD, và tiếp tục mở rộng lên 590 tỷ USD năm 2027. Giá bán trung bình (ASP) của DRAM và NAND dự kiến tăng 46% và 65% trong năm 2026. Lợi nhuận hoạt động của các nhà sản xuất chip nhớ dự kiến tăng 7 đến 8 lần trong năm 2026.

Lý do sức mạnh của chu kỳ này bền vững hơn mọi người dự đoán: trái với chu kỳ trước vốn chủ yếu phụ thuộc vào một mảng (HBM cho training), chu kỳ hiện tại được khuếch đại bởi sự chuyển dịch sang “Agentic AI”, tức mô hình AI tự chủ thực hiện nhiệm vụ. Agentic AI đòi hỏi nhiều hơn cả CPU thông thường lẫn bộ nhớ commodity, không chỉ HBM cao cấp. Sự gia tăng nhu cầu đồng thời trên tất cả các phân khúc là điều làm chu kỳ này khác biệt so với 2023 và 2024.

Về phía cung, Nomura nhấn mạnh điều mà SK Hynix CFO Kim Woo-hyun cũng xác nhận trong earnings call: việc mở rộng công suất phòng sạch (cleanroom) không thể làm nhanh. Thời gian xây dựng nhà máy mới từ khi đặt thiết bị đến khi xuất xưởng chip sản xuất hàng loạt là 4 đến 5 năm.

Hiện tại, việc chuyển đổi từ DRAM thông thường sang HBM đang tiêu thụ thêm phần lớn công suất hiện có (do trade ratio 3:1), và quá trình nâng cấp công nghệ từ node 1b lên 1c (thế hệ 10nm thứ 6) làm giảm công suất wafer 10 đến 15% trong giai đoạn chuyển tiếp. Cộng thêm yield thấp ban đầu, nguồn cung thực tế tăng rất chậm. Nomura ước tính “sự tăng trưởng cung cấp có ý nghĩa sẽ không xảy ra trước năm 2028.”

Phần IV: Dòng tiền toàn cầu, thị trường vốn và những thay đổi cấu trúc

725 tỷ USD và sự biến mất của mô hình “Capex-Lite”

Bốn hyperscaler lớn nhất, gồm Google, Amazon, Microsoft và Meta, đã nâng tổng dự kiến chi tiêu vốn (capex) lên 725 tỷ USD trong năm 2026, tăng 77% so với mức kỷ lục 410 tỷ USD của năm 2025.

Microsoft đặt mục tiêu 190 tỷ USD (cao hơn 38 tỷ USD so với ước tính đồng thuận của giới phân tích), Alphabet từ 180 đến 190 tỷ USD, Amazon 200 tỷ USD, Meta từ 125 đến 145 tỷ USD. CFO của Microsoft giải thích 25 tỷ USD trong số đó xuất phát từ chi phí chip nhớ và linh kiện tăng cao. Chỉ trong quý 1 năm 2026, bốn công ty này đã chi 130 tỷ USD, gấp 3,7 lần so với 35 tỷ USD của quý 1 năm 2023.

Evercore và Bank of America hiện đưa ra dự báo tổng capex AI năm 2027 vượt 1 nghìn tỷ USD, với ước tính năm 2026 được nâng lên 800 đến 900 tỷ USD.

Sự thay đổi này đánh dấu một bước ngoặt cấu trúc. Suốt 15 năm qua, mô hình kinh doanh “capex-lite” là bí quyết tạo ra dòng tiền khổng lồ để Big Tech tài trợ cho các chương trình mua lại cổ phiếu (buyback).

Nhóm Magnificent 7 đã mua lại 230 tỷ USD cổ phiếu trong năm 2025. Nhưng Meta và Alphabet đã tạm dừng chương trình buyback để chuyển nguồn vốn sang hạ tầng AI. Năm 2024, hai công ty này đã hoàn trả tổng cộng 92 tỷ USD cho thị trường qua buyback; dòng tiền đó nay đang chảy theo hướng ngược lại, vào trung tâm dữ liệu và chip nhớ.

Apple là ngoại lệ đáng chú ý: công ty quyết định đứng ngoài cuộc đua capex AI và công bố kế hoạch mua lại thêm 100 tỷ USD cổ phiếu năm 2026. Nhưng ở mức vốn hóa 4,3 nghìn tỷ USD, 100 tỷ USD ngày nay mua được ít cổ phiếu hơn đáng kể so với ba năm trước.

Thị trường IPO và nguy cơ đảo chiều “De-equitisation Put”

Trong nhiều năm qua, một trong những yếu tố ẩn nâng đỡ giá chứng khoán Mỹ là hiện tượng “de-equitisation”, tức thị trường co rút nguồn cung cổ phiếu: số lượng cổ phiếu niêm yết ít đi vì buyback và private equity mua công ty.

Theo Datastream, điều này xảy ra liên tục trong 4 năm gần đây. Khi cung co lại mà cầu giữ nguyên, giá có xu hướng tăng. Nhưng bức tranh đó đang thay đổi.

SpaceX đang nhắm định giá 1,75 đến 2 nghìn tỷ USD với kế hoạch huy động 75 tỷ USD, đặt kỷ lục IPO lớn nhất lịch sử, vượt Saudi Aramco (29,4 tỷ USD năm 2019). Theo Wall Street Journal, SpaceX lên kế hoạch niêm yết ngày 12 tháng 6. Anthropic đang trong các cuộc đàm phán với Goldman Sachs, JPMorgan và Morgan Stanley về một đợt IPO có thể diễn ra sớm nhất vào tháng 10, với định giá tiến gần 900 tỷ USD. OpenAI với định giá 852 tỷ USD cũng đang lên kế hoạch niêm yết trong quý 4.

Theo Renaissance Capital, các đợt IPO Mỹ từ đầu năm 2026 đã huy động được 28,4 tỷ USD, nhưng con số đó có thể trở nên nhỏ bé nếu cả ba gã khổng lồ này đều lên sàn trong năm nay.

Nasdaq đã triển khai quy tắc “Fast Entry” từ ngày 1 tháng 5 năm 2026: các công ty IPO có vốn hóa nằm trong top 40 của Nasdaq-100 được kết nạp vào chỉ số chỉ sau 15 ngày giao dịch, thay vì 1 năm như trước đây. S&P Dow Jones Indices đang cân nhắc quy tắc tương tự cho S&P 500.

Điều này sẽ buộc các quỹ chỉ số mua vào khối lượng lớn rất nhanh, tạo cầu bắt buộc nhưng đồng thời cũng sẽ pha loãng danh mục của các cổ phiếu hiện có trong chỉ số.

Nếu ba cái tên này niêm yết thành công, tổng định giá tiếp cận 4 nghìn tỷ USD sẽ tương đương khoảng 6% toàn bộ thị trường chứng khoán niêm yết Mỹ, mức mở rộng cổ phiếu cuối cùng được ghi nhận tương tự là vào giai đoạn dot-com cuối thập niên 1990, khi lĩnh vực IT Mỹ mở rộng vốn cổ phần 40% chỉ trong giai đoạn 1998 đến 2000.

ETF kỷ lục và tín hiệu cảnh báo

Roundhill Memory ETF (mã DRAM), niêm yết ngày 2 tháng 4 năm 2026, đã vượt 1 tỷ USD chỉ trong 10 ngày giao dịch, 5 tỷ USD sau 25 ngày và theo Reuters đạt hơn 6 tỷ USD trong vòng một tháng, phá kỷ lục tốc độ tăng trưởng tài sản của bất kỳ ETF nào, nhanh hơn cả quỹ Bitcoin spot của BlackRock.

Quỹ đã ghi nhận dòng vào mỗi ngày trong 23 phiên liên tiếp kể từ khi ra mắt. Vào một ngày cao điểm, chỉ riêng dòng vào ròng đạt gần 1 tỷ USD. Chứng khoán phái sinh (options) trên DRAM ETF đã giao dịch hơn 90.000 hợp đồng trong một ngày cao điểm, với tỷ lệ call/put xấp xỉ 2:1.

Phân tích cấu trúc danh mục của quỹ tiết lộ sự tập trung cực cao: Micron chiếm khoảng 27%, SK Hynix 26%, Samsung khoảng 20%, cộng lại khoảng 73% tổng tài sản. Phần còn lại bao gồm Kioxia, SanDisk, Western Digital, Seagate, Nanya và Winbond với tỷ trọng nhỏ lẻ.

Điều này có nghĩa là khoảng 50% NAV của quỹ biến động theo hai cổ phiếu Hàn Quốc niêm yết tại Seoul, không thể giao dịch trực tiếp trong giờ New York, khiến giá DRAM ETF trong phiên Mỹ thực chất là một “ước đoán” về giá mở cửa tại Hàn Quốc. Ngoài ra, Hàn Quốc áp dụng giới hạn biến động giá 30% mỗi ngày, có thể tạo ra khoảng cách đáng kể giữa giá ETF và giá trị tài sản ròng.

Từ góc độ dòng tiền, sự phân kỳ hiện tại giữa giá hợp đồng chip nhớ cho AI (tăng 58 đến 63% trong quý 2 theo dự báo của TrendForce) và giá spot chip nhớ tiêu dùng thông thường (giảm 30% trong tháng 4 theo Roundhill) cho thấy thị trường đang định giá có chọn lọc theo câu chuyện AI.

Đây là tín hiệu quan trọng: thị trường đang trả phần bù lớn cho “AI-grade memory”, nhưng nhu cầu tiêu dùng thông thường vẫn yếu. Nếu câu chuyện AI bị gián đoạn, hai mảng định giá này sẽ hội tụ nhanh.

Phần V: Bộ tứ rủi ro cần theo dõi trong 90 ngày tới

Rủi ro 1: Chu kỳ hóa đột ngột

Ngành chip nhớ có lịch sử đáng sợ về đảo chiều chu kỳ. Chu kỳ 2021 đến 2023 là ví dụ điển hình: sau khi hyperscalers tích trữ quá mức trong giai đoạn đại dịch, giá DRAM sụp đổ 70 đến 80% chỉ trong 18 tháng.

Rủi ro tương tự tồn tại trong kịch bản hiện tại, đặc biệt nếu (a) hyperscalers điều chỉnh kế hoạch capex AI vì áp lực lợi nhuận, (b) nhu cầu suy luận AI (inference) không tăng nhanh như dự báo sau giai đoạn training, hoặc (c) CXMT và các nhà sản xuất khác tăng công suất đủ nhanh để phá vỡ cấu trúc thiếu hụt cung.

Mùa công bố kết quả quý 2 của Big Tech, bắt đầu cuối tháng 7, sẽ là bài kiểm tra đầu tiên quan trọng.

Rủi ro 2: Lợi suất trái phiếu và định giá cao

Với lợi suất trái phiếu kỳ hạn 30 năm Mỹ vượt 5%, lãi suất phi rủi ro thực sự đã lên trên mức mà P/E bội số 25 lần của nhóm bán dẫn có thể biện minh một cách dễ dàng.

Ở môi trường lãi suất phi rủi ro 5%+, mọi tài sản rủi ro đều phải cạnh tranh với trái phiếu chính phủ. Điều này không có nghĩa là bán tháo là tất yếu, nhưng biên độ an toàn cho sai lầm rất hẹp.

Rủi ro 3: Cuộc đình công Samsung và đứt gãy chuỗi cung ứng

Như đã phân tích ở trên, cuộc đình công 18 ngày dự kiến từ ngày 21 tháng 5 tại Samsung có thể gây đứt gãy chuỗi cung ứng kéo dài hơn 1 tháng khi cộng cả thời gian chuẩn bị và bình thường hóa.

Điều này đặc biệt nguy hiểm ở thời điểm SK Hynix và Micron cũng đang ở trong giai đoạn tăng tốc sản xuất HBM4, vì bất kỳ gián đoạn nào tại Samsung có thể tạo ra hiệu ứng domino trong toàn bộ hệ sinh thái cung cấp AI.

Rủi ro 4: EM và Forex Trong Môi Trường USD Mạnh Hơn

Với lợi suất trái phiếu Mỹ dài hạn ở mức cao kỷ lục nhiều năm và đồng USD mạnh lên do chênh lệch lãi suất, các nền kinh tế mới nổi và các tài sản định giá bằng đồng tiền địa phương đang chịu áp lực thoái vốn. Theo phân tích của Convex Research, ở các chu kỳ lịch sử tương tự (2013 đến 2014 và 2014 đến 2015), đồng tiền EM mất bình quân 20%, và chỉ số MSCI EM giảm từ 16% đến 25% trong các đợt dollar surge.

DXY hiện ở mức gần đỉnh so với chu kỳ 2024 đến 2025, và một đợt breakout qua 102 sẽ là tín hiệu kỹ thuật quan trọng cho nhà đầu tư forex.

Lời kết: Ai đang viết lịch sử và ai đang trả giá

Trong chu kỳ AI hiện tại, những người chiến thắng thực sự là những người đang bán vật liệu cho thợ đào vàng, không phải chính những thợ đào vàng.

Samsung, SK Hynix, Micron và Kioxia đang in tiền thực với tốc độ chưa từng có. Khi SK Hynix CFO nói trong earnings call rằng quý 1 thường là mùa thấp điểm nhưng vẫn đạt biên lợi nhuận 72%, thì đó là tín hiệu rằng supercycle này không phải hiện tượng nhất thời.

Song trên thị trường tài chính, thực tế lợi nhuận và thực tế định giá là hai câu chuyện có thể phân kỳ trong thời gian dài.

Bốn yếu tố đang đồng thời hiện diện: lợi suất trái phiếu G7 ở mức cao nhất 20 năm, lạm phát do giá dầu không giải quyết được bằng chính sách tiền tệ, làn sóng IPO nghìn tỷ USD sắp tới đe dọa đảo chiều “de-equitisation put”, và bất ổn lao động tại nhà sản xuất chip nhớ lớn nhất thế giới. Không có yếu tố nào trong số đó có thể bị xem nhẹ.

Điều thực tế khả dĩ nhất là giai đoạn tới sẽ tiếp tục định giá hai chiều song song: nhóm chip nhớ châu Á giữ vững lợi nhuận thực và trụ vững trước biến động vĩ mô ngắn hạn nhờ “earnings cushion” lớn; trong khi thị trường tài chính rộng hơn, đặc biệt là trái phiếu và tài sản rủi ro không có earnings thực, phải chịu đựng môi trường lãi suất cao kéo dài.

Với nhà đầu tư và giao dịch viên trên thị trường Forex, bức tranh này có hàm ý rõ ràng: sự phân kỳ giữa khu vực châu Á (hưởng lợi từ supercycle chip) và các nền kinh tế mới nổi không có hàm lượng xuất khẩu công nghệ cao (chịu áp lực USD mạnh và yield cao) sẽ tiếp tục là một trong những xu hướng phân bổ vốn chi phối nhất trong 12 đến 18 tháng tới.

Theo dõi dữ liệu earnings quý 2 của Big Tech vào cuối tháng 7, diễn biến cuộc đình công Samsung trong hai tuần tới, và lộ trình lãi suất của Fed dưới thời Chủ tịch Warsh sẽ là ba bộ chỉ số quan trọng nhất để định hướng.

Để tra cứu thông tin minh bạch và cập nhật về các sàn môi giới forex hoạt động trong môi trường đầu tư phức tạp này, WikiFX cung cấp công cụ kiểm tra chi tiết về giấy phép, xếp hạng và phản hồi của cộng đồng nhà đầu tư toàn cầu.

Câu hỏi thường gặp

NACHO trade là gì và nó khác gì với TACO trade?

NACHO trade (Not A Chance Hormuz Opens) phản ánh kỳ vọng thị trường rằng Eo biển Hormuz sẽ không sớm mở lại, dẫn đến giá dầu cao kéo dài, lạm phát dai dẳng và lợi suất trái phiếu tăng. TACO trade (Trump Always Chickens Out) phản ánh kỳ vọng Trump sẽ lùi bộ trong các căng thẳng thương mại và địa chính trị để hỗ trợ thị trường chứng khoán. Điểm đặc biệt: cả hai đang diễn ra đồng thời trong quý 2 năm 2026 mà không triệt tiêu nhau, theo phân tích của State Street Global Advisors.

Tại sao lợi nhuận của Samsung và SK Hynix tăng mạnh đến vậy trong năm 2026?

Ba yếu tố kết hợp: thứ nhất, nhu cầu HBM từ các hệ thống AI của Nvidia và Big Tech tăng vọt trong khi cung không thể đáp ứng (do trade ratio 3:1 của HBM và thời gian xây nhà máy dài); thứ hai, giá DRAM và NAND thông thường cũng tăng mạnh do nhu cầu AI lan rộng sang cả server thường; thứ ba, cả hai công ty đã đầu tư vào công nghệ tiên tiến nhất (SK Hynix ở HBM, Samsung ở cả HBM lẫn tiến trình 2nm), cho phép họ định giá cao hơn đối thủ.

Cuộc đình công tại Samsung có thể ảnh hưởng đến thị trường chip nhớ toàn cầu như thế nào?

Samsung là nhà sản xuất chip nhớ lớn nhất thế giới, chiếm gần 25% xuất khẩu của Hàn Quốc. Một cuộc đình công 18 ngày, cộng với thời gian chuẩn bị và bình thường hóa sau đình công, có thể gây gián đoạn sản xuất hơn 1 tháng. Điều này đặc biệt nguy hiểm trong giai đoạn nhu cầu HBM đang ở đỉnh và nguồn cung đã ở trạng thái bán hết trước, có thể tạo điều kiện cho đối thủ như SK Hynix và Micron giành thêm thị phần chiến lược.

Tại sao làn sóng IPO của SpaceX, OpenAI và Anthropic lại là rủi ro với thị trường chứng khoán?

Làn sóng IPO này có thể đảo chiều xu hướng “de-equitisation” vốn đã nâng đỡ giá chứng khoán Mỹ trong nhiều năm. Tổng định giá kết hợp tiến gần 4 nghìn tỷ USD tương đương khoảng 6% toàn bộ thị trường chứng khoán Mỹ. Các nhà đầu tư giai đoạn sớm và nhân viên muốn thoát vốn sẽ tạo ra lượng cổ phiếu “overhang” trên thị trường trong nhiều năm, trong khi buyback của Big Tech cũng đang giảm mạnh.

Lợi suất trái phiếu tăng ảnh hưởng đến thị trường Forex như thế nào?

Lợi suất trái phiếu Mỹ cao hơn làm tăng chênh lệch lãi suất với hầu hết các đồng tiền khác, thu hút dòng vốn quốc tế vào tài sản Mỹ và tạo cầu cho đồng USD. Theo phân tích lịch sử của Convex Research, khi DXY vượt 102, các tài sản EM thường chịu áp lực bán mạnh. Cho Forex traders: cặp USD/JPY tiếp tục có xu hướng tăng trong kịch bản này, trong khi các đồng tiền EM phụ thuộc vào nhập khẩu năng lượng (như INR, PHP, IDR) chịu áp lực kép từ USD mạnh và giá dầu cao.

Nguồn tham khảo

- SK Hynix Q1 2026 Earnings Release (23/04/2026) - Quartr Reports / Quartr Transcripts.

- Samsung Electronics Q1 2026 Earnings Release (30/04/2026) - Samsung Newsroom, The Elec, Seoul Economic Daily.

- Micron Technology FQ2 2026 Earnings Release (18/03/2026) - SEC Filing, Investor Relations.

- Samsung Electronics Q1 2026 Earnings Call Transcript (30/04/2026) - Quartr Transcripts.

- CXMT H1 2026 Financial Projections - IPO Prospectus Update, STAR Market (Shanghai).

- Nomura Securities “Triple Memory Super Cycle” Report Series (2025-2026) - Analyst CW Chung team.

- Counterpoint Research - HBM market share Q2 2025: SK Hynix 57%, Micron 21%, Samsung 17%.

- State Street Global Advisors / State Street Investment Management - “TACO and NACHO trade playing out simultaneously in Q2.”

- Cambridge Associates LLC “Has AI Made Market Concentration Less Risky” (05/2026) - PubT via Bigdata.com.

- JP Morgan - Estimated Samsung strike total losses (including labor costs) up to 39.5 trillion won.

- Nomura / Yonhap Infomax Consensus - Samsung 2026 annual OP consensus forecast 331.3 trillion won.

- “NACHO Is On, But Memory Chipmakers' Rally Isn't Over” - Bloomberg Opinion, Shuli Ren (18/05/2026).

- “Introducing the NACHO Trade: How Wall Street is Betting on Higher Oil Prices” - MarketWatch (10/05/2026).

- “Not A Chance Hormuz Opens: How Wall Street's New NACHO Trade Bets on a Prolonged Oil Shock” - CNBC (08/05/2026).

- “Global Bond Market Sell-off Deepens as US-Iran War Fears Push Yields to Multi-Year Highs” - WION News (16/05/2026).

- “G7 Long Bond Stress Intensifies” - The Globe and Mail (13/05/2026).

- “US 30-Year Bond Yield Tops 5% as Kevin Warsh Takes Fed Helm” - Euronews (14/05/2026).

- “Bonds Slide Globally as Iran War Spurs Rate Hike Bets” - Bloomberg (19/03/2026).

- “Oil: Hormuz Disruption Tightens Supply - Rabobank” - FXStreet (18/05/2026).

- “Strait of Hormuz Holds Focus as Situation Deteriorates After 2 Months of War” - FXStreet (05/05/2026).

- “AI Boom: Big Tech Capital Expenditures Now Seen Topping $1 Trillion in 2027” - CNBC (30/04/2026).

- “Samsung Electronics Posts Record 57.2 Trillion Won Operating Profit in Q1” - The Elec (01/05/2026).

- “SK Hynix Shares Jump 12% Amid Strong AI Chip Demand” - MT Newswires Asia Pacific (11/05/2026).

- “A 45,000-Person Labor Strike at Samsung's Memory Chip Plants Could Throw a Wrench Into the AI Boom” - News Break (17/05/2026).

- “Samsung Electronics and Union Extend Talks to Avert Strike” - Reuters via Yahoo Finance (18/05/2026).

- “Samsung Cuts Wafer Inputs Ahead of Strike” - BusinessKorea (15/05/2026).

- “These Chip Stocks Could Extend Historic Gains by Rallying Over 110%, According to Nomura” - CNBC (18/05/2026).

- “Roundhill Memory ETF (DRAM) Surges Past $6.5B AUM” - Multiple sources including Seoul Economic Daily (14/05/2026) and MLQ.ai.

- “SK Hynix Posts Record First-Quarter Profit” - CNBC (23/04/2026).

- “SpaceX, OpenAI, and Anthropic - Most Anticipated IPOs in 2026” - Yahoo Finance / Fortune (05/2026).

- CXMT IPO Prospectus Update (STAR Market) - Shanghai Stock Exchange (17/05/2026).

- “What Happens to Emerging Markets When Dollar Strengthens Sharply?” - Convex Research Desk (29/04/2026).

- PEDEVCO Corp Form 10-Q for Q1 FY2026 - SEC Filing (14/05/2026).

- Banca Monte dei Paschi di Siena S.p.A. Interim Report Q1 2026 - PubT (18/05/2026).

- Samsung Strike Analysis - “Customers Could Be Lost... Samsung Electronics General Strike D-6” - The Asia Business Daily / Asiae.co.kr (15/05/2026).

Xem thêm

Đây chỉ mới là khởi đầu cho cuộc khủng hoảng trái phiếu toàn cầu

Lợi suất Kho bạc Mỹ 30 năm lên 5,18%, mức cao nhất từ 2007. Ba lực đẩy cấu trúc hội tụ: Warsh steepener, BOJ trong bế tắc, hyperscaler phát hành hàng trăm tỷ USD trái phiếu. Phân tích dòng tiền Forex chuyên sâu.

Đánh giá spread và chi phí giao dịch sàn Forex TRADE NATION 2026 - WikiFX Review

Đánh giá spread và chi phí giao dịch sàn Forex Trade Nation 2026: Spread cố định thấp EUR/USD từ 0.6 pips, không hoa hồng, phí swap, chi phí qua đêm. Review chi tiết từ WikiFX giúp trader mới hiểu rõ cấu trúc phí minh bạch năm 2026.

Tin tức tổng hợp 20/05/2026: Nga-Trung củng cố hợp tác, Mỹ-EU đạt thỏa thuận thương mại

Toàn cảnh thị trường tài chính ngày 20/05/2026: Iran tiếp tục là tâm điểm địa chính trị, Fed giữ giọng điệu diều hâu, lợi suất Mỹ và Nhật tăng vọt, Mỹ đạt đột phá thương mại với EU và Trung Quốc, AI bùng nổ tại châu Á, Samsung đối mặt đình công lịch sử. Phân tích chuyên sâu tác động tới forex, vàng, dầu, chứng khoán và dòng tiền toàn cầu.

Lịch kinh tế ngày 20-23/05/2026: Từ “lá bài” Dissent Map tới lễ nhậm chức của tân Chủ tịch Fed

Tuần lễ bản lề từ 20/05: Thị trường đón nhận biên bản FOMC, PMI tháng 5, đơn xin trợ cấp thất nghiệp và lễ nhậm chức của tân Chủ tịch Fed Kevin Warsh. Đây là những dữ liệu then chốt định hình kỳ vọng lãi suất và bức tranh kinh tế Mỹ.

Broker WikiFX

TMGM

VT Markets

HFM

FXTM

TICKMILL

FXCM

TMGM

VT Markets

HFM

FXTM

TICKMILL

FXCM

Broker WikiFX

TMGM

VT Markets

HFM

FXTM

TICKMILL

FXCM

TMGM

VT Markets

HFM

FXTM

TICKMILL

FXCM

Tin hot

Đây chỉ mới là khởi đầu cho cuộc khủng hoảng trái phiếu toàn cầu

WikiFXĐồng USD giảm nhẹ khi căng thẳng Mỹ - Iran tạm lắng, Yên Nhật đi ngang sau dữ liệu GDP

WikiFXĐồng USD tăng giá trên diện rộng, chỉ số DXY vượt mốc 99 điểm

WikiFXĐường dây buôn lậu 8.000 cây vàng từ Hong Kong vào Việt Nam bị triệt phá

WikiFXĐánh giá spread và chi phí giao dịch sàn Forex TRADE NATION 2026 - WikiFX Review

WikiFXTin tức tổng hợp 20/05/2026: Nga-Trung củng cố hợp tác, Mỹ-EU đạt thỏa thuận thương mại

WikiFXĐiểm danh 3 sàn Forex lừa đảo mới nhất tuần 10/05-16/05 - WikiFX cảnh báo

WikiFXHiểu về nhiễu động Forex để không cuốn theo các biến động ngắn hạn

WikiFXNACHO Trade cùng hàng loạt tín hiệu cảnh báo về AI và thị trường chip châu Á

WikiFXTại sao đường cong giá dầu tương lai đang bị đọc sai?

WikiFXTính tỷ giá hối đoái