Báo cáo COT mới nhất vừa vạch trần những dịch chuyển lớn trên thị trường Forex

Lời nói đầu:COT report mới nhất: Nhật Bản can thiệp 64 tỷ USD, 56K hợp đồng yên bị đóng trong 1 tuần, USD có thể đảo chiều, Canada mất 18K việc làm khiến CAD lung lay. Phân tích chuyên sâu ngay.

Chỉ trong vòng chưa đầy hai tuần cuối tháng 4 và đầu tháng 5 năm 2026, Bộ Tài chính Nhật Bản đã có thể đã bơm tổng cộng hơn 64 tỷ USD vào thị trường ngoại hối, kéo theo một làn sóng tháo chạy khỏi các vị thế bán khống yên lớn nhất kể từ tháng 8 năm 2024.

Tại Canada, 18.000 việc làm biến mất chỉ riêng tháng 4, tiếp nối chuỗi mất việc tồi tệ nhất kể từ đại dịch COVID-19, khiến những ai vừa đặt cược vào sức mạnh đồng CAD phải tức thì nhìn lại. Trong khi đó, đồng đô la Mỹ đang đứng ở một điểm giao thoa đặc biệt phức tạp, nơi tín hiệu từ định vị thể chế và tín hiệu kỹ thuật đang kéo theo hai hướng đối nghịch nhau.

Báo cáo COT (Commitment of Traders) mới nhất từ CFTC đang kể một câu chuyện đa chiều hơn nhiều so với những gì đơn thuần nhìn vào biểu đồ giá.

Giải thích về COT Report

Trước khi đi vào phân tích chi tiết, cần thiết lập một nền tảng để người đọc hiểu đúng về công cụ này. Báo cáo COT là tài liệu mà Ủy ban Giao dịch Hàng hóa Kỳ hạn Mỹ (CFTC) công bố mỗi tuần một lần, thường vào chiều thứ Sáu giờ Mỹ, phản ánh vị thế nắm giữ hợp đồng futures tính đến thứ Ba cùng tuần.

Trong thị trường ngoại hối, dữ liệu IMM (International Monetary Market) từ sàn CME là phần được giới phân tích chuyên nghiệp theo dõi sát nhất, bởi nó cho thấy ba nhóm tham gia thị trường đang nghĩ gì và đang đặt cược như thế nào bằng tiền thật.

Nhóm đầu tiên là large speculators, tức các quỹ đầu cơ và trader chuyên nghiệp thường chạy theo momentum và xu hướng ngắn đến trung hạn. Nhóm thứ hai là asset managers, tức các quỹ đầu tư lớn, quỹ hưu trí và tổ chức tài chính có tầm nhìn dài hạn hơn, thường xây dựng vị thế dựa trên mô hình định giá nội tại và kỳ vọng chính sách. Nhóm thứ ba là commercials, tức doanh nghiệp hedging rủi ro tiền tệ thực sự.

Sự phân kỳ giữa nhóm asset managers và large speculators là một trong những tín hiệu có giá trị thông tin cao nhất trên thị trường, bởi lịch sử cho thấy asset managers thường định vị trước xu hướng lớn trong khi large speculators thường bị kẹt ở các điểm đảo chiều.

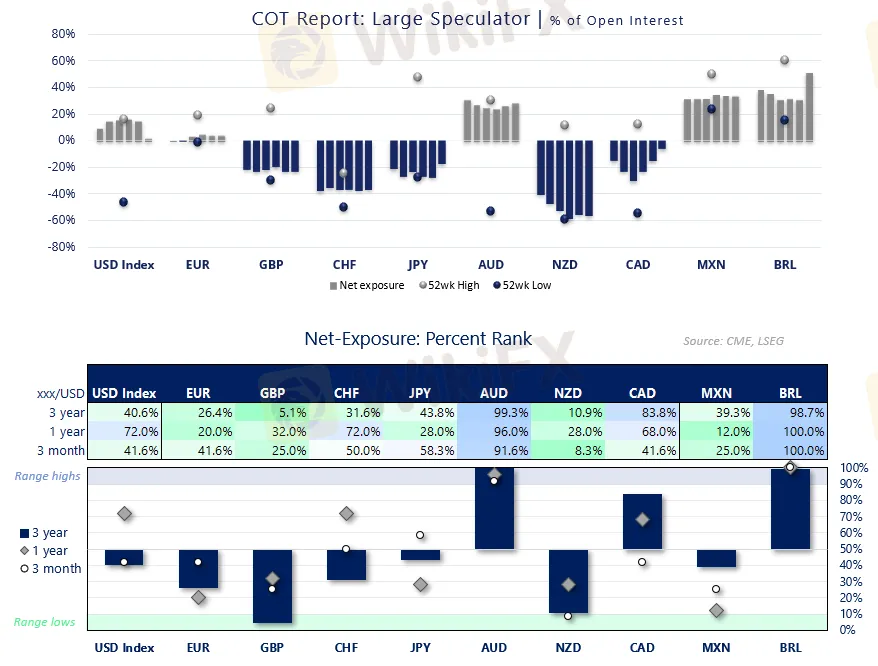

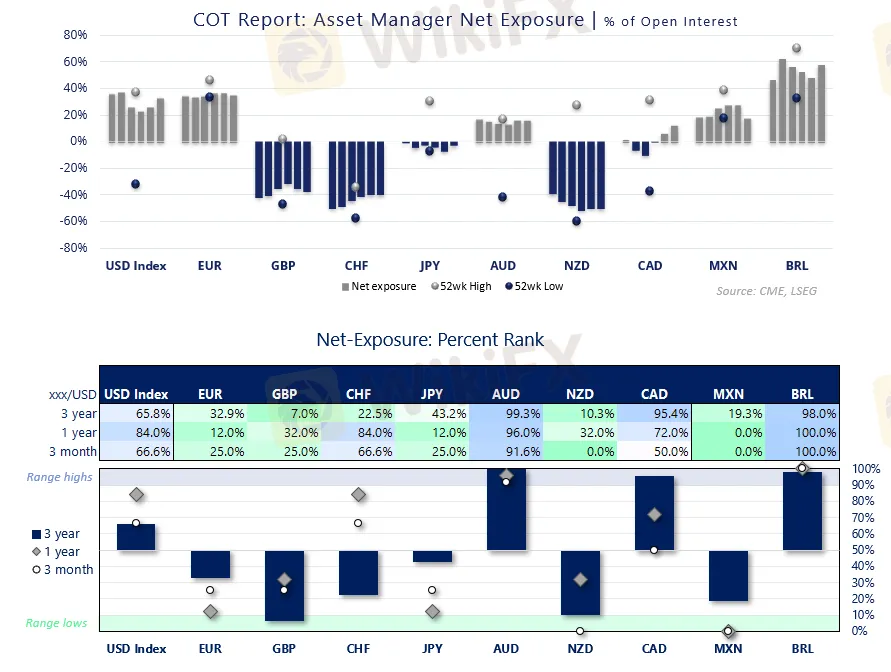

Dưới đây là positioning của 2 nhóm large speculators và asset managers trong tuần gần nhất:

Large Speculator

Asset Manager

Đồng USD: Mặt ngoài trông yếu, bên trong lại có người mua

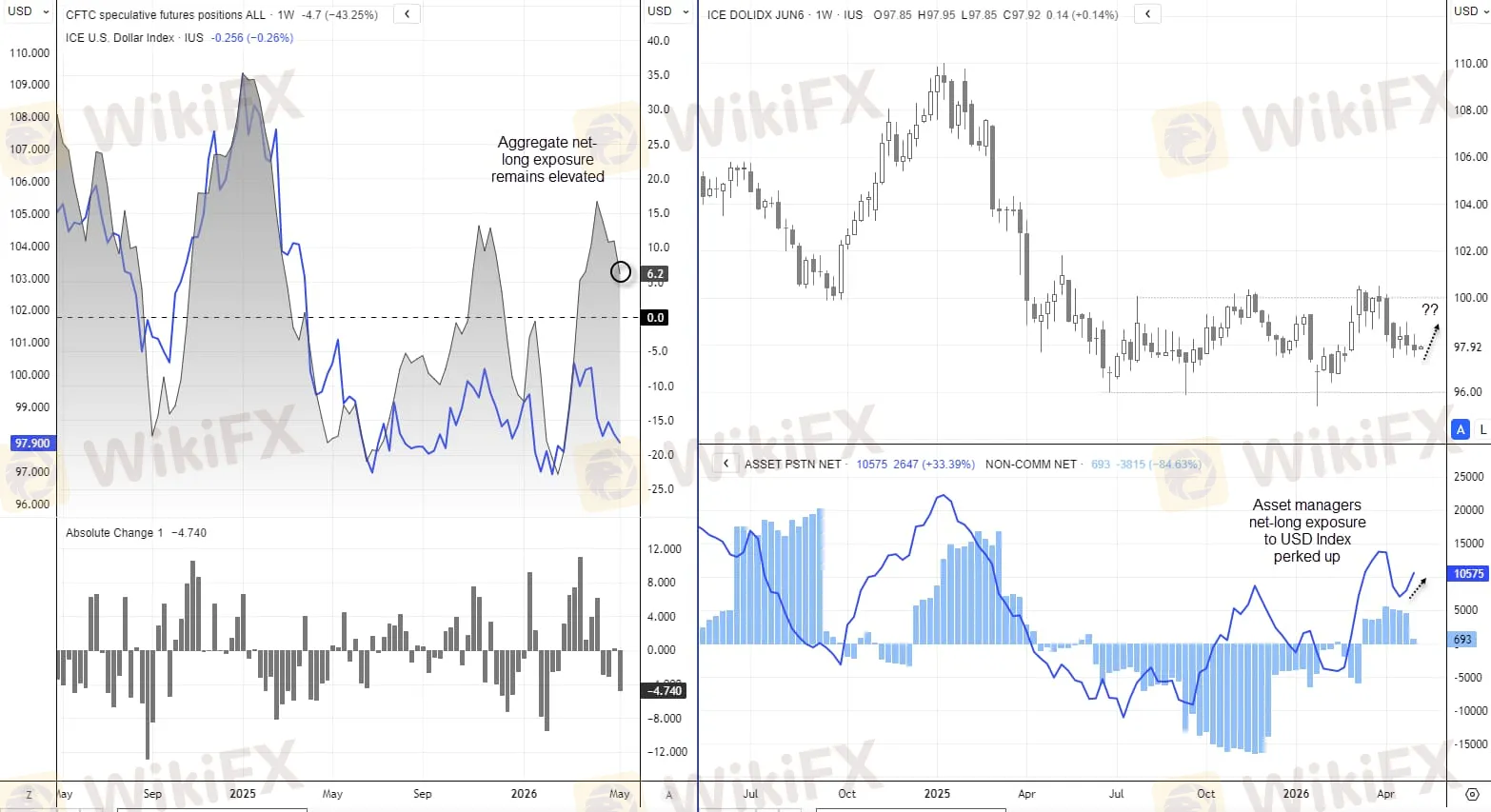

Chỉ số đô la Mỹ DXY đã mất khoảng 3% kể từ đỉnh cuối tháng 3 năm 2026 và đang giao dịch gần ngưỡng 97,6 đến 97,8 điểm tính đến ngày 8 tháng 5 năm 2026. Thị trường đã liên tục thất bại trong việc giữ vững trên 100 điểm kể từ tháng 11 năm 2025, và DXY đóng cửa thấp hơn trong 5 trong số 6 tuần gần nhất.

Về mặt kỹ thuật, chỉ số này cũng đang giao dịch dưới đường trung bình động 200 ngày, một ngưỡng kỹ thuật quan trọng mà nhiều hệ thống giao dịch theo xu hướng sẽ diễn giải là tín hiệu tiêu cực.

Tuy nhiên, khi đào sâu vào dữ liệu định vị futures, bức tranh phức tạp hơn đáng kể. Tổng giá trị tiếp xúc vào USD thông qua thị trường futures giảm 4,7 tỷ USD trong tuần qua xuống còn 6,2 tỷ USD, song con số này vẫn nằm cao hơn đáng kể so với đáy tháng 2 năm 2026 và không quá xa so với đỉnh tháng 4.

Điều đó có nghĩa là xét trên toàn diện định vị, DXY có thể đang trong tình trạng “bán quá mức” tương đối (relatively oversold) so với những gì vị thế thực tế của thị trường đang phản ánh.

Điểm đáng chú ý hơn nhiều nằm ở hành vi tách biệt hoàn toàn giữa hai nhóm tổ chức. Nhóm asset managers không chỉ duy trì mua ròng mà còn tăng thêm 2.600 hợp đồng lên mức 10.800 hợp đồng trong tuần qua, đồng thời đây là tuần thứ liên tiếp kể từ đầu tháng 3 năm 2026 họ duy trì vị thế mua ròng USD. Ngược lại, nhóm large speculators đang đứng trên bờ vực của việc chuyển sang bán ròng.

Sự phân kỳ này mang một ý nghĩa cụ thể: “tiền thông minh” đang tích lũy, trong khi “tiền momentum” đang rút lui.

Từ lăng kính vĩ mô, cần đặt câu hỏi: tại sao asset managers lại kiên trì mua USD khi mặt bằng đang bán? Câu trả lời có thể liên quan đến ba yếu tố song hành.

Thứ nhất, nền kinh tế Mỹ vừa ghi nhận kết quả NFP tháng 4 đạt 115.000 việc làm mới theo số liệu từ Cục Thống kê Lao động Mỹ (BLS), cao hơn gần gấp đôi so với kỳ vọng thị trường là 62.000, đánh dấu lần đầu tiên trong gần một năm có hai tháng liên tiếp tăng việc làm. Tỷ lệ thất nghiệp giữ nguyên ở 4,3% và tiền lương theo giờ tăng 3,6% so với cùng kỳ năm trước.

Thứ hai, theo dữ liệu từ CME FedWatch Tool, thị trường đang định giá khoảng 70% xác suất Fed giữ nguyên lãi suất ở vùng 3,5% đến 3,75% cho đến cuối năm 2026, không có chỗ cho kịch bản cắt giảm lãi suất trong tầm nhìn gần. Lãi suất cao hơn kéo dài là nền tảng hỗ trợ căn bản cho USD.

Thứ ba, với tư cách là nước xuất khẩu năng lượng ròng, Mỹ được hưởng lợi từ giá dầu cao, tạo ra một lớp đệm fundamental không phải đồng tiền nào cũng có trong bối cảnh khủng hoảng Hormuz.

Cú sốc yên Nhật: Tại sao 64 tỷ USD của MoF chưa thể “trị dứt” bài toán USD/JPY

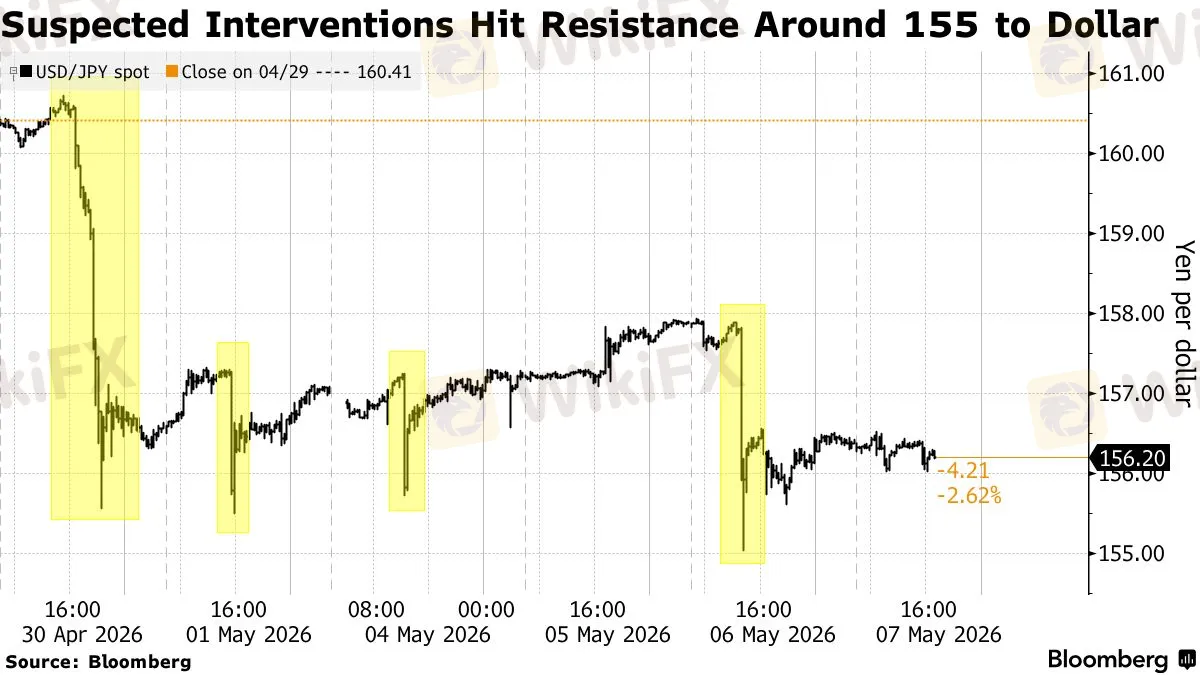

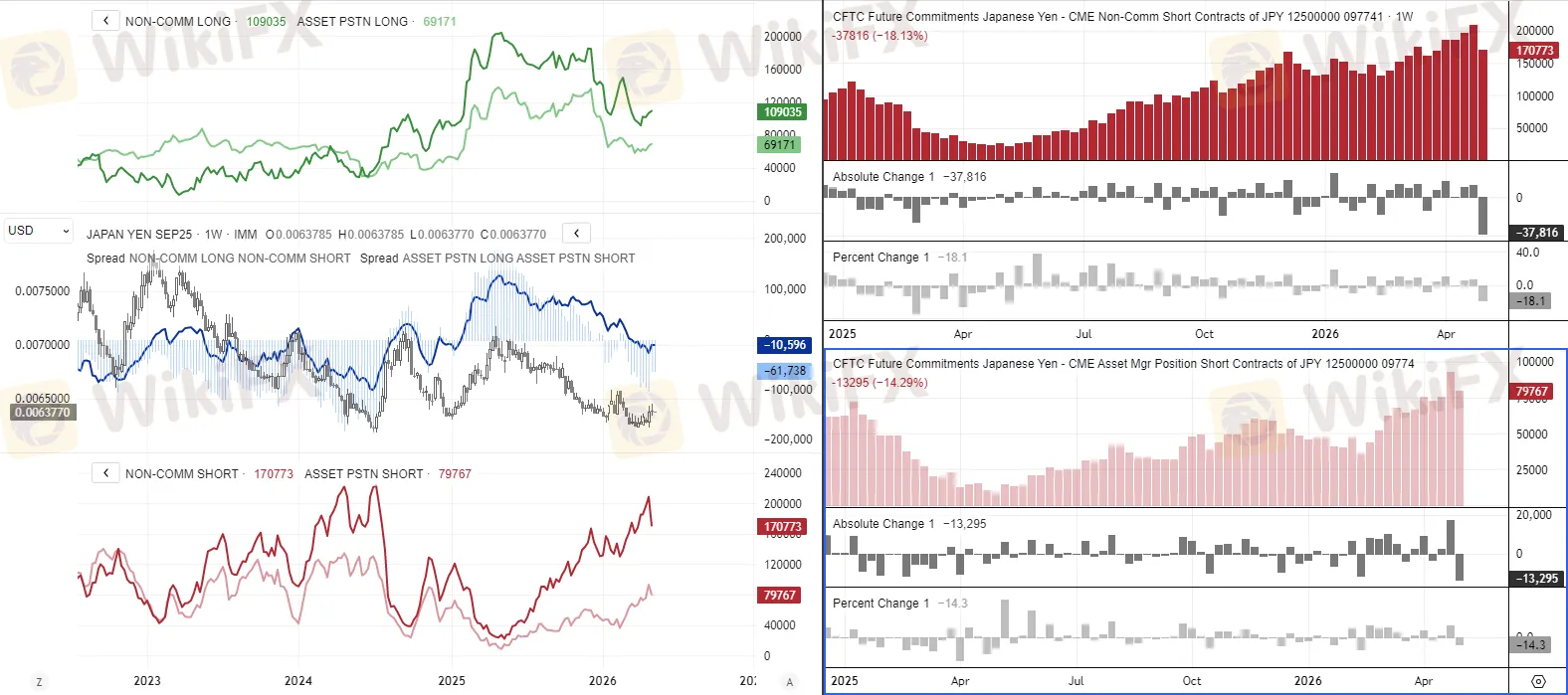

Sự kiện tạo ra chấn động lớn nhất trên thị trường forex tuần qua gắn với đồng yên Nhật. Theo phân tích từ Bloomberg ngày 1 tháng 5 năm 2026, Tokyo có thể đã chi khoảng 34,5 tỷ USD (tương đương 5,4 nghìn tỷ yên) trong ngày 30 tháng 4 để bảo vệ đồng yên, đây là lần can thiệp đầu tiên kể từ tháng 7 năm 2024.

Chỉ một tuần sau, Bloomberg tiếp tục ghi nhận một đợt tiếp theo khoảng 30 tỷ USD vào ngày 7 tháng 5 năm 2026, nâng tổng quy mô lên hơn 64 tỷ USD trong chưa đầy 2 tuần, gần gấp đôi quy mô can thiệp trung bình 3,8 nghìn tỷ yên mỗi lần trong suốt năm 2024.

Hệ quả trực tiếp trên dữ liệu COT rất rõ ràng. Nhóm large speculators đã cắt giảm 37.800 hợp đồng bán khống yên (tổng thay đổi ròng 56.300 hợp đồng), tốc độ giảm nhanh nhất theo tuần kể từ tháng 8 năm 2024. Song điều quan trọng hơn cần nhấn mạnh là nhóm này chỉ tăng thêm vỏn vẹn 2.500 hợp đồng mua, tức là đây không phải là một cuộc chuyển đổi thực sự sang kỳ vọng tăng giá của yên mà đơn thuần là một cuộc tháo chạy vì bị đau. Tương tự, nhóm asset managers cắt giảm 13.300 hợp đồng bán yên (nhanh nhất từ tháng 12 năm 2024), trong khi lượng mua chỉ tăng 2.600 hợp đồng.

Để hiểu tại sao cấu trúc này quan trọng, cần dùng lăng kính phân tích tổ chức sâu hơn. Khi bên bán tháo lệnh mà bên mua không tham gia, thị trường không phải đang chứng kiến một sự chuyển đổi conviction. Đây là thanh lý cưỡng bức (forced liquidation) do áp lực can thiệp, không phải là sự tích lũy lạc quan dựa trên fundamental. Sự khác biệt này rất quan trọng cho bức tranh tương lai, bởi khi áp lực can thiệp mất đi hoặc suy yếu, các vị thế mới chưa được xây dựng để thay thế.

Ở lớp vĩ mô sâu hơn, Ngân hàng Trung ương Nhật Bản (BOJ) đã giữ nguyên lãi suất ở mức 0,75% trong cuộc họp tháng 4 năm 2026 với tỷ lệ bỏ phiếu 6 thuận 3 chống. Ba thành viên bỏ phiếu phản đối đề xuất tăng lên 1,0% với lý do rủi ro lạm phát từ giá năng lượng đang nghiêng về phía tăng. Đáng chú ý hơn, BOJ đã nâng dự báo lạm phát cốt lõi tài khóa năm 2026 từ 1,9% lên 2,8%, đồng thời hạ dự báo tăng trưởng GDP từ 1% xuống 0,5%.

Theo nhận định của Masahiko Loo, chiến lược gia thu nhập cố định cấp cao tại State Street Investment Management, “quyết định duy trì diều hâu của BOJ hôm nay nên được xem là về phòng thủ tiền tệ không kém gì kiểm soát lạm phát, phát tín hiệu về sự không khoan nhượng ngày càng tăng đối với sự suy yếu tiếp tục của yên.”

Oxford Economics nhận định BOJ có thể chờ đến tháng 7 để tăng lãi suất tiếp theo, với mức đích nhắm là 1,0%, nhưng tiến trình này còn phụ thuộc nhiều vào cách cuộc khủng hoảng năng lượng tác động đến lạm phát thứ cấp và lợi nhuận doanh nghiệp vừa và nhỏ.

Đây chính là điểm mấu chốt của “nghịch lý chính sách” tại Nhật: BOJ đang trong chu kỳ thắt chặt tiền tệ, nhưng đồng yên lại suy yếu. Hiện tượng này không phải ngẫu nhiên. Nó phản ánh một thực tế là mối tương quan truyền thống giữa USD/JPY và chênh lệch lãi suất Mỹ - Nhật đã gần như tan vỡ kể từ sự kiện “Liberation Day” liên quan đến thuế quan tháng 4 năm 2025.

Thay vào đó, USD/JPY hiện phản ứng nhiều hơn với các biến động chính trị nội địa Nhật, bao gồm kỳ vọng kích thích tài khóa, hơn là với carry trade thuần túy. Điều này làm cho cặp tiền này khó dự báo hơn và dễ có các đợt biến động bất ngờ hơn so với các cặp forex khác.

Về mặt lịch sử can thiệp, các đợt hành động của MoF trong quá khứ thường đánh dấu các đỉnh nhiều tháng của USD/JPY kèm theo các đợt giảm hai chữ số. Mô hình lặp lại này, kết hợp với việc lực mua ròng yên chưa được xây dựng có conviction sau đợt tháo lệnh, đặt USD/JPY vào danh sách những cặp tiền cần xem xét kỹ trong các đợt hồi phục tiếp theo.

Bộ đôi rủi ro của CAD: Dữ liệu việc làm gây sốc

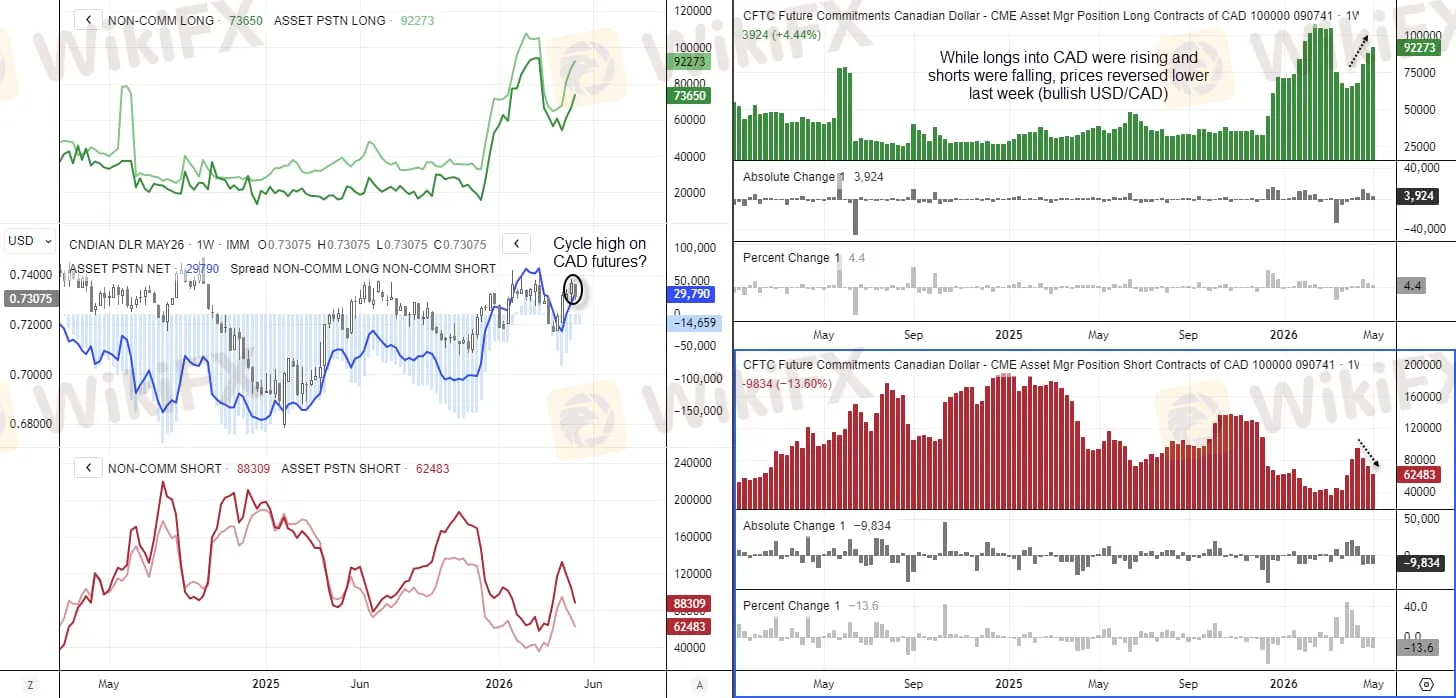

Dữ liệu COT tuần qua ghi nhận nhóm large speculators cắt giảm 23.800 hợp đồng bán khống CAD trong một tuần, mức giảm nhanh nhất trong vòng 14 tuần, đưa tổng vị thế bán ròng xuống chỉ còn âm 14.700 hợp đồng. Nhóm asset managers tăng thêm 13.800 hợp đồng mua ròng lên 20.800 hợp đồng, cao nhất 6 tuần. Nếu chỉ đọc riêng dữ liệu này, có vẻ như thị trường đang xây dựng niềm tin vào đồng CAD.

Tuy nhiên, bức tranh toàn diện hoàn toàn khác. Ngày 8 tháng 5 năm 2026, Statistics Canada công bố Báo cáo Khảo sát Lực lượng Lao động tháng 4 với kết quả gây sốc: nền kinh tế mất đi 17.700 đến 18.000 việc làm ròng trong khi chuyên gia kinh tế được Bloomberg khảo sát kỳ vọng tăng 10.000 đến 15.000 việc làm. Tỷ lệ thất nghiệp tăng từ 6,7% lên 6,9%, mức cao nhất 6 tháng.

Toàn bộ cú giảm tập trung ở việc làm toàn thời gian với 46.700 vị trí biến mất, chỉ được bù một phần bởi 29.000 việc làm bán thời gian, đây là dấu hiệu cho thấy chất lượng việc làm đang xấu đi.

Theo dữ liệu từ TD Economics và RBC Economics, Canada đã mất tổng cộng 112.000 việc làm trong 4 tháng đầu năm 2026, chuỗi sa sút tồi tệ nhất kể từ đại dịch COVID năm 2021. RBC lưu ý một điểm đáng chú ý: không phải sa thải hàng loạt đang tăng mà là tuyển dụng mới đang yếu đi, với tỷ lệ sa thải thường xuyên vẫn ở mức trước đại dịch 0,6%.

Đây là một nét cấu trúc quan trọng. Kinh tế đang đứng im chứ không phải đang thu hẹp nhanh, song nó cũng không có đủ động lực để hấp thụ lực lượng lao động mới đang gia nhập thị trường.

Tình huống này đặt Ngân hàng Trung ương Canada (BoC) vào thế kẹt chính sách tiền tệ đặc thù. Tại cuộc họp ngày 29 tháng 4 năm 2026, BoC giữ nguyên lãi suất ở 2,25% với thông điệp “hai chiều” hiếm có: một mặt, giá năng lượng leo thang từ khủng hoảng Hormuz có thể buộc họ tăng lãi suất để kiềm chế lạm phát; mặt khác, nếu các biện pháp thương mại của Mỹ siết chặt thêm, cắt giảm lãi suất để hỗ trợ tăng trưởng lại là lựa chọn.

Thống đốc Tiff Macklem nói thẳng rằng có thể có “những đợt tăng lãi suất liên tiếp” nếu dầu giữ cao, nhưng cũng không đóng cửa với việc nới lỏng nếu thương mại xấu thêm.

Theo dự báo của CIBC và TD Economics, BoC nhiều khả năng sẽ giữ nguyên lãi suất trong phần còn lại của năm 2026. Tuy nhiên với số liệu việc làm tiếp tục yếu và lạm phát từ năng lượng là yếu tố ngoại sinh không kiểm soát được, dự báo này có thể thay đổi.

Trong môi trường chính sách tiền tệ không chắc chắn như vậy, đồng CAD thiếu nền tảng định hướng rõ ràng, khiến nó dễ bị tổn thương trước mọi cú sốc dữ liệu tiếp theo.

Sau khi số liệu việc làm được công bố, CAD ngay lập tức suy yếu và USD/CAD phá vỡ chuỗi 4 tuần giảm. Nhìn lại biểu đồ kỹ thuật tuần, CAD futures đang phác thảo hình thái có thể là đỉnh dao động ngắn hạn, một tín hiệu khả dĩ rằng các vị thế mua mới tích lũy trong tuần qua có thể sẽ bị đảo chiều trong tuần tới.

Bức tranh rộng hơn: EUR, GBP, CHF, AUD, NZD và câu chuyện phân hóa dòng tiền

Đọc toàn bộ dữ liệu COT tuần này theo chiều rộng cung cấp thêm nhiều mảnh ghép quan trọng.

Vị thế mua ròng EUR/USD trong nhóm large speculators và asset managers kết hợp giảm 9.000 hợp đồng do áp lực bán gia tăng. Điều thú vị là EUR/USD vẫn đang giao dịch gần vùng 1,17 đến 1,18, nhưng định vị đang yếu dần, tạo ra một kịch bản mà trong đó đồng euro cần một catalyst mới để duy trì sức mạnh.

Với bảng Anh, vị thế bán ròng GBP/USD tăng thêm 12.000 hợp đồng ở cả hai nhóm khi bên bán đẩy mạnh và bên mua cắt giảm, phản ánh áp lực kép từ bất ổn kinh tế nội địa và kết quả bầu cử địa phương bất lợi cho đảng cầm quyền Labour (Đảng Lao động).

Đồng franc Thụy Sĩ kể một câu chuyện hoàn toàn khác: vị thế mua gộp CHF tăng thêm 12.700 hợp đồng trong khi bên bán giữ nguyên, đây là một tín hiệu đặc biệt đáng chú ý. Trong bộ lọc dòng tiền tổ chức, CHF là đồng tiền trú ẩn an toàn truyền thống và dòng tiền đổ vào CHF thường là dấu hiệu sớm cho thấy các tổ chức đang cảm thấy lo ngại về rủi ro địa chính trị hoặc kinh tế chưa được thị trường định giá đủ.

Sự tăng mạnh đột biến của lực mua CHF trong bối cảnh eo biển Hormuz vẫn chưa hoàn toàn mở cửa cho thương mại và các cuộc đàm phán Mỹ - Iran vẫn còn nhiều ẩn số không phải ngẫu nhiên.

Đồng đô la Úc tiếp tục là điểm sáng nhất trong nhóm tiền hàng hóa khi large speculators tăng thêm 6.800 hợp đồng mua ròng, đưa tổng định vị AUD đến gần mức cao nhất 13 năm. Dữ liệu từ tuần trước đó cho thấy asset managers cũng đang tích lũy mạnh AUD.

Đây là một sự kết hợp đặc biệt: positioning cực đoan + fundamental hỗ trợ từ phân kỳ chính sách RBA vs Fed, tạo ra môi trường thuận lợi song cũng là dấu hiệu định vị đang trở nên đông đúc.

Ngược lại, đồng đô la New Zealand vẫn đang bị nhóm asset managers tiếp tục gia tăng vị thế bán, với mức bán ròng đạt đỉnh cao nhất 15 tuần sau khi tăng thêm 1.500 hợp đồng, phản ánh sự phân hóa rõ rệt trong nhóm tiền Thái Bình Dương.

Eo biển Hormuz, dầu và lớp rủi ro địa chính trị mà các mô hình định giá tiêu chuẩn chưa phản ánh đủ

Để hiểu tại sao USD chưa thể bật phục mạnh dù định vị không thực sự bearish và dữ liệu kinh tế Mỹ tốt hơn kỳ vọng, cần nhìn vào lớp rủi ro vĩ mô mà các mô hình carry trade hay lãi suất truyền thống không phản ánh đủ.

Cuộc xung đột Mỹ - Iran và khủng hoảng eo biển Hormuz kể từ đầu năm 2026 đã biến con đường vận chuyển khoảng 20% nguồn cung dầu toàn cầu thành một vùng bất ổn kéo dài. Brent thô đã từng vượt 120 USD/thùng trong đỉnh điểm khủng hoảng và giao dịch quanh 101 đến 110 USD/thùng tính đến đầu tháng 5, theo CNBC. Mặc dù lệnh ngừng bắn được ký từ ngày 8 tháng 4 năm 2026, tình hình vẫn tiếp tục leo thang và đảo chiều nhiều lần: ba tàu khu trục Mỹ bị tấn công khi đi qua eo biển, Iran phóng tên lửa vào UAE, rồi Washington vẫn khẳng định “lệnh ngừng bắn còn hiệu lực”.

Điều này tạo ra một môi trường rủi ro rất đặc thù, bởi vì giá dầu cao là con dao hai lưỡi với USD.

Một mặt, với tư cách là nước xuất khẩu năng lượng ròng, Mỹ thu lợi từ giá dầu cao qua cán cân thương mại, và điều này tạo ra luồng mua USD từ các đối tác thương mại. Mặt khác, dầu giá cao làm tăng lạm phát và giảm sức mua người tiêu dùng, tạo ra rủi ro stagflation mà Fed rất khó xử lý bởi cả hai mặt của nhiệm vụ kép đang bị căng thẳng đồng thời.

Đây chính là lý do tại sao số liệu NFP tháng 4 dù mạnh hơn kỳ vọng gần gấp đôi song DXY vẫn không tăng được, bởi thị trường đang định giá không phải “Fed sẽ thắt chặt thêm” mà là “Fed không thể làm gì nhiều trong môi trường này”.

Ở chiều thứ hai, sự bất ổn không thể đo lường của địa chính trị khiến các nhà đầu tư tổ chức dè dặt hơn trong việc chạy các chiến lược có đòn bẩy cao. Dòng tiền trú ẩn chảy vào CHF và vàng, trong khi các vị thế carry trade ở những nơi như JPY và EM currencies vẫn đang trong giai đoạn tái cơ cấu. Đây là bức tranh toàn diện hơn mà chỉ nhìn vào một cặp tiền hay một chỉ số không thể thấy hết.

Kết nối các mảnh ghép: Ai đang di chuyển trước, ai đang đứng giữa ngã tư

Nhìn lại toàn bộ bức tranh dòng tiền của tuần qua qua lăng kính phân tích tổ chức, có thể phác thảo một trật tự rõ ràng hơn.

Ở tầng dẫn dắt cao nhất là chính sách can thiệp của Nhật Bản, phản ánh ý chí của một chính phủ chủ quyền với trữ lượng ngoại hối khổng lồ. Tác động của nó là cưỡng bức, tức thì và tạo ra dòng chảy không dựa trên conviction của nhà đầu tư.

Ở tầng tiếp theo là asset managers, nhóm đang kiên trì mua USD bất chấp xu hướng giá ngắn hạn đi ngược, gợi ý rằng họ đang định giá một kịch bản phục hồi trung hạn mà thị trường chưa hoàn toàn phản ánh.

Large speculators, tầng tiếp theo, đang ở trạng thái lưỡng lự: vừa tháo lệnh bán yên vì bị đau, vừa chưa đủ tự tin để xây dựng vị thế mới.

Và ở tầng cuối, các nhà đầu tư nhỏ lẻ thường chỉ nhìn thấy xu hướng giá bề mặt.

CAD là đồng tiền ở trong trạng thái dễ tổn thương nhất vào thời điểm hiện tại, khi nền tảng kinh tế yếu đang kết hợp với định vị đầu cơ vừa được mua vào ở thời điểm kém thuận lợi. Bất kỳ dữ liệu tiêu cực nào từ Canada hay tín hiệu leo thang trong đàm phán CUSMA đều có thể tạo ra một đợt đảo chiều đáng kể trong những tuần tới.

USD đứng ở trạng thái đặc biệt nhất, khi định vị thể chế và tín hiệu kỹ thuật đang kéo về hai hướng ngược nhau, tạo ra một môi trường mà trong đó rủi ro chính không phải là xu hướng một chiều mà là biến động không dự đoán được trong phạm vi dao động hẹp, cho đến khi một catalyst đủ mạnh xuất hiện để phá vỡ thế bế tắc.

Dòng tiền không nói dối, nhưng đòi hỏi bạn phải đọc đúng

Trong tuần qua, thị trường forex toàn cầu đã trải qua không phải một mà là nhiều cú sốc song hành. Từ quyết định tung 64 tỷ USD của Nhật Bản, đến dữ liệu việc làm Canada gây thất vọng, cho đến bức tranh phân kỳ đặc biệt giữa asset managers và large speculators trong USD, tất cả đang hội tụ để tạo nên một giai đoạn mà trong đó, bề mặt giá và thực chất dòng tiền đang nói hai câu chuyện khác nhau.

Với những ai mới bắt đầu tìm hiểu về thị trường forex, điều này là lời nhắc nhở rằng giao dịch không chỉ là nhìn biểu đồ, mà còn là hiểu ai đang đứng ở phía sau những con số đó và họ đang chuẩn bị làm gì tiếp theo. Muốn biết sàn môi giới bạn đang tìm hiểu có đủ uy tín và minh bạch để đồng hành trong môi trường như thế này hay không, hãy tra cứu thông tin và kiểm tra đánh giá ngay trên WikiFX trước khi đưa ra bất kỳ quyết định nào.

Câu hỏi thường gặp

Báo cáo COT là gì và tại sao nó quan trọng với nhà giao dịch forex?

Báo cáo COT (Commitment of Traders) do CFTC công bố hàng tuần, phản ánh vị thế nắm giữ hợp đồng futures của ba nhóm tổ chức lớn trên thị trường tài chính. Trong forex, dữ liệu IMM từ sàn CME cho thấy “tiền thông minh” đang nghĩ gì và đặt cược như thế nào, giúp nhà đầu tư nhận biết các trạng thái quá mua, quá bán, và các điểm phân kỳ giữa nhóm ngắn hạn và dài hạn, trước khi xu hướng thực sự hình thành trên biểu đồ giá.

Tại sao Nhật Bản phải can thiệp vào thị trường ngoại hối và điều này ảnh hưởng gì đến USD/JPY?

Khi đồng yên mất giá quá nhanh, Bộ Tài chính Nhật Bản can thiệp để bảo vệ sức mua của người tiêu dùng và kiểm soát lạm phát nhập khẩu. Tuy nhiên, can thiệp không giải quyết được nguyên nhân căn bản của sự suy yếu yên, vốn hiện phản ánh các yếu tố nội tại như kỳ vọng chính sách tài khóa và sự phân kỳ giữa tốc độ tăng lãi suất của BOJ so với Fed. Các đợt can thiệp lịch sử thường đánh dấu đỉnh nhiều tháng của USD/JPY, song hiệu lực phụ thuộc vào việc liệu các nguyên nhân căn bản có được giải quyết hay không.

Dữ liệu việc làm Canada yếu ảnh hưởng như thế nào đến đồng CAD và Bank of Canada?

Canada mất 17.700 đến 18.000 việc làm ròng trong tháng 4 năm 2026, đưa tỷ lệ thất nghiệp lên 6,9% và nâng tổng số việc làm mất đi trong 4 tháng đầu năm lên 112.000. Điều này làm tăng khả năng Bank of Canada phải cân nhắc nới lỏng tiền tệ trong tương lai, một yếu tố gây áp lực giảm lên CAD. Tuy nhiên, lạm phát từ giá năng lượng cao lại hạn chế không gian cắt giảm lãi suất, tạo ra tình thế lưỡng nan chính sách đặc biệt khó khăn.

NFP tháng 4 của Mỹ mạnh hơn kỳ vọng tại sao lại không giúp USD tăng mạnh?

Mỹ thêm 115.000 việc làm trong tháng 4, cao hơn gần gấp đôi kỳ vọng 62.000. Tuy nhiên, dù số liệu tích cực, USD không tăng vì thị trường đang định giá không gian hành động hạn chế của Fed trong bối cảnh lạm phát từ năng lượng. Với 70% xác suất Fed giữ nguyên lãi suất trong phạm vi 3,5% đến 3,75% cho đến cuối năm 2026, kịch bản “tốt hơn kỳ vọng nhưng không đủ để thay đổi quan điểm Fed” không kích hoạt dòng mua mạnh vào USD.

Đồng AUD đang ở đâu trong chu kỳ định vị hiện nay và rủi ro là gì?

Vị thế mua ròng AUD đang tiến gần mức cao nhất 13 năm trong nhóm large speculators, trong khi asset managers cũng đang tích lũy mạnh. Đây là tín hiệu tích cực về tâm lý thị trường đối với đồng đô la Úc, nhưng đồng thời là cảnh báo về định vị đang trở nên đông đúc (crowded longs), điều này làm gia tăng rủi ro điều chỉnh mạnh nếu có catalyst tiêu cực bất ngờ cho hàng hóa hoặc kinh tế Trung Quốc.

Nguồn tham khảo

- CFTC (Commodity Futures Trading Commission). Commitments of Traders Report, Futures Only, Week ending May 6, 2026.

- Bloomberg. “Japan Likely Spent $34.5 Billion in FX Intervention to Boost Yen.”

- Bloomberg. “Japan Likely Used $30 Billion in Follow-Up Yen Intervention.”

- CNBC. “Bank of Japan keeps policy rate steady while raising inflation forecast on Iran war worries.”

- Oxford Economics. “The BoJ will continue raising rates in Japan, but the pace is highly uncertain.”

- Bank of Japan. “Statement on Monetary Policy (April 28, 2026).”

- Trading Economics. Japan Interest Rate — Historical Data & Forecasts.

- Statistics Canada. “Labour Force Survey, April 2026.”

- Bloomberg. “Canada Employment Fell by 17,700, Jobless Rate Climbs to 6.9%.”

- BNN Bloomberg. “Canada's Unemployment Rate Rises to Six-Month High as Full-Time Jobs Drop.”

- RBC Economics. “Canada's unemployment rose in April but details less alarming.”

- TD Economics. “Canadian Employment (April 2026).”

- CBC News. “Canada's economy dropped 18,000 jobs in April as unemployment rose to 6-month high.”

- CBC News. “Bank of Canada holds key interest rate at 2.25%, warning future decisions are clouded by uncertainty.”

- Perch. “Canada Interest Rate Forecast 2026-2031.”

- U.S. Bureau of Labor Statistics. “Employment Situation Summary — April 2026 Results.”

- Trading Economics. “United States Non Farm Payrolls — April 2026.”

- FXStreet. “Nonfarm Payrolls rise by 115K in April vs. 62K forecast.”

- Trading Economics. “United States Dollar — DXY Historical Data.”

- CNBC. “Oil prices today: Trump insists ceasefire still intact.”

- CNBC. “Oil prices fall after U.S. says Iran ceasefire remains in place despite UAE attacks.”

- Wikipedia. “2026 Strait of Hormuz crisis.”

- Wikipedia. “Economic impact of the 2026 Iran war.”

Xem thêm

Đánh giá sàn Forex ACY Securities 2026: Có an toàn không? - WikiFX Review

Đánh giá sàn Forex ACY Securities 2026: Quy định ASIC, nền tảng MT4/MT5, hơn 2200 công cụ giao dịch và bảo vệ nhà đầu tư. WikiFX Review chi tiết về độ an toàn, tài khoản và dịch vụ - Đọc ngay để tìm hiểu rủi ro trước khi quyết định.

Top 4 cặp tiền Forex được giao dịch nhiều nhất tháng 07/2026 - WikiFX phân tích dữ liệu thực tế

Top 4 cặp tiền Forex được giao dịch nhiều nhất tháng 07/2026: XAUUSD dẫn đầu với 67.52% tỷ lệ, theo phân tích dữ liệu thực tế từ WikiFX. Khám phá lý do EURUSD, GBPUSD, USDJPY phổ biến và rủi ro đầu tư Forex. Tra cứu sàn môi giới trên WikiFX trước khi tham gia.

Tin tức tổng hợp 23/07/2026: Dầu Brent vọt lên 96 USD, Alphabet và Tesla chi mạnh tay cho AI

Chứng khoán châu Á khởi sắc nhờ cổ phiếu bán dẫn và AI, dầu Brent vọt lên gần 96 USD/thùng sau vụ tấn công tàu chở dầu Saudi Arabia trên Biển Đỏ, trong khi Alphabet và Tesla gây thất vọng với kế hoạch chi tiêu khổng lồ.

Giải mã dòng tiền đứng sau cơn sốt sáp nhập dược phẩm đang định hình lại khẩu vị rủi ro toàn cầu

Eli Lilly đàm phán mua AtaiBeckley với mức định giá quanh 2 tỷ đô la, châm ngòi làn sóng sáp nhập dược phẩm tâm thần. WikiFX phân tích dòng vốn, USD và ý nghĩa với thị trường ngoại hối.

Broker WikiFX

FXTM

DBG MARKETS

DLSM

FOREX.com

Blueberry

TMGM

FXTM

DBG MARKETS

DLSM

FOREX.com

Blueberry

TMGM

Broker WikiFX

FXTM

DBG MARKETS

DLSM

FOREX.com

Blueberry

TMGM

FXTM

DBG MARKETS

DLSM

FOREX.com

Blueberry

TMGM

Tin hot

Giả danh cảnh sát lừa gần 5 triệu bảng tiền mã hóa, ba người Anh lĩnh 28 năm tù

WikiFXĐánh giá sàn Forex FXTRADING.com (FXT) 2026: Có an toàn không? - WikiFX Review

WikiFXDòng tiền chính trị đang âm thầm định giá lại rủi ro đồng đô-la trước cuộc bầu cử giữa kỳ 2026

WikiFXTin tức tổng hợp 22/07/2026: KOSPI bùng nổ 6%, dầu Brent lên 92,5 USD, yên chạm đáy 163/USD

WikiFXĐánh giá sàn Forex FXTRADING.com (FXT) 2026: Spread và chi phí giao dịch - WikiFX Review

WikiFXWikiEXPO Hong Kong 2026 Afterparty: Sẵn sàng thắp sáng bến cảng Victoria

WikiFXTop 4 cặp tiền Forex được giao dịch nhiều nhất tháng 07/2026 - WikiFX phân tích dữ liệu thực tế

WikiFXGiải mã dòng tiền đứng sau cơn sốt sáp nhập dược phẩm đang định hình lại khẩu vị rủi ro toàn cầu

WikiFXHơn 3.400 viên kim cương nhập lậu trị giá 500 tỷ đồng được đưa vào hệ thống bán lẻ SJC

WikiFXTin tức tổng hợp 23/07/2026: Dầu Brent vọt lên 96 USD, Alphabet và Tesla chi mạnh tay cho AI

WikiFXTính tỷ giá hối đoái